한국 산업구조가 제조업 위주로 고착화돼 있어 경기 변화에 유연하게 대응하기가 어렵다는 지적이 제기됐다.

이

한득 LG경제연구원 연구위원은 지난달 25일 ‘한국의 산업구조, 변화 속도 줄고 집중도는 증가’라는 제목의 보고서에서 “특정산업, 특히 제조업에 대한 집중도가 심화되면서 우리나라 경제는 경기변화에 탄력적 대응이 어렵고 실적이 급격하게 변동하는 위험한 구조를 갖고 있다”고 분석했다.

제조업 비중 지속적으로 늘어

보고서에 따르면 1970년대 평균 21.8%였던 제조업 비중은 지속적으로 높아져 2010년 이후에는 30.6%로 상승해 세계 최고 수준이다. 반면 농업·어업·광업 비중은 2.6%대로 줄었고, 90년대까지 증가하던 건설업 비중도 2000년 이후 크게 감소했다.

제조업 내에서도 특정업종 의존도가 심해지고 있다. 전기전자 업종의 비중은 90년대 17.0%에서 2010년대 26.2%로 증가했다. 운수장비와 화학업종까지 포함하면 3개 업종이 제조업 내 차지하는 비중은 절반을 넘어섰다.

이 연구위원은 “제조업 중에서도 전기전자, 운수장비, 기계 등과 같은 일부 업종에 대한 의존도가 다른 나라에 비해 상대적으로 높은 편”이라며 “우리 경제의 산업구조 변화가 원활하게 이뤄지게 하는 방안이 적극적으로 모색돼야 한다”고 주장했다.

제조업의 경우 자본집약적 성격이 강해 경기 변화에 탄력적인 대응이 어렵고, 특정 산업이 부진할 경우 우리 경제 전체의 경기가 악화할 위험이 크기 때문이다.

산업구조변화지수 하위권

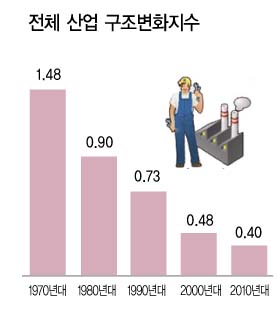

우리나라는 특히 특정산업에 집중된 경제구조는 고착화되는 양상이다. 이 연구위원이 경제협력개발기구(OECD) 회원국들을 중심으로 각국의 산업구조 변화와 집중도를 분석한 결과, 우리나라의 산업구조 변화가 다른 나라보다 느렸다. 우리나라의 산업구조변화지수는 1970년대 1.48에서 1980년대 0.90, 1990년대 0.73, 2000년대 0.48로 낮아졌고 2010∼2015년에는 연평균 0.40으로 하락했다.

산업구조변화지수는 일정 기간 산업별 비중 변화를 나타낸 것으로 수치가 높을 수록 변화가 심했다는 의미다.

특히 2010∼2013년 산업구조변화지수는 0.45로 분석이 가능한 35개국 가운데 29번째다.

칠레, 나이지리아, 아일랜드, 핀란드, 홍콩, 스웨덴, 호주, 영국, 일본, 스위스 등은 우리나라보다 산업구조 변화의 속도가 빨랐다.

우리나라보다 변화 속도가 느린 국가는 네덜란드, 미국, 독일, 오스트리아, 대만, 프랑스 등에 불과했다. 또 2014년 기준으로 우리나라의 산업구조 집중도는 분석대상 국가 40개국 가운데 대만, 이스라엘에 이어 3번째로 높았다.

우리나라 산업 수익성 악화

고착화된 산업구조는 기업 수익성에도 악영향을 끼쳤다. 2008년 글로벌 금융위기 이후 우리나라 산업의 수익성은 대부분 악화된 것으로 분석됐다.

글로벌 금융위기 기간을 제외한 2003∼2007년과 2010∼2014년을 비교하면 제조업의 영업이익률은 6.4%에서 5.4%로 1.0% 포인트 낮아졌다.

이는 미국 제조업이 2010년대 들어 수익성이 높은 부문으로 산업구조가 조정된 것과 비교된다.

글로벌 금융위기 이후 제조업 14개 업종 가운데 미국에서 수익성이 개선된 업종은 9개나 되고 2010∼2014년 전기전자 업종의 영업이익률은 평균 9.3%로 한국을 앞질렀다.

미국 제조업은 글로벌 금융위기를 거치면서 구조조정이 진행되고 혁신역량이 더해지면서 수익성이 개선되고, 수익성 개선이 부가가치 창출능력의 강화로 연결되는 선순환이 형성되고 있는 것으로도 해석 가능한 모습이다.

이 연구위원은 “세계경제에서 성장성이 높아지고 있는 산업에서 우리나라 비중이 커지고 있다는 증거를 찾기 힘든 반면 미국 제조업의 경우 2010년대 들어 수익성이 높은 부문으로 산업구조가 조정되고 있다”며 산업구조 변화의 필요성을 역설했다.