올 상반기 저축은행, 상호금융 등 제2금융권의 대출 증가액이 35조원에 육박해 역대 최고치를 기록했다. 은행권의 대출심사를 강화한 ‘여신심사 선진화 가이드라인’의 여파로 은행 대출 문턱을 넘지 못한 자영업자와 서민들이 제2금융권으로 옮겨가는 ‘풍선효과’가 나타나고 있다는 분석이다.

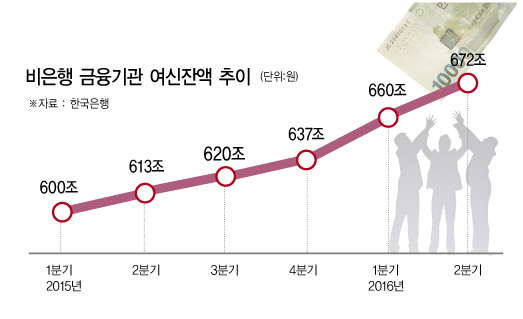

한국은행에 따르면 6월 말 현재 비은행 금융기관의 여신 잔액은 671조6752억원으로 지난해 말보다 34조8909억원 늘었다. 이는 1993년 한은이 관련 통계를 작성한 이후 최대 수치인 2008년 상반기(33조 3943억원)를 뛰어넘는 사상 최대 규모다. 여기서 일컫는 비은행 금융기관에는 상호금융사, 새마을금고, 저축은행, 신용협동조합, 자산운용사, 생명보험사 등이 포함되며 대부업체는 들어가지 않는다.

상호금융 대출, 전년比 6배 증가

올 들어 제2금융권 여신이 급증한 것은 저금리 장기화로 비은행 기관들이 공격적인 대출 마케팅을 벌인 데다 경기 불황으로 생계형 대출을 받는 서민들이 늘었기 때문이다.

특히 대출 과정에서 갚을 능력을 꼼꼼히 따지는 은행권의 여신심사 가이드라인이 지난 5월부터 전국으로 확대되면서 은행에서 대출받기가 어려워진 자영업자와 저소득·저신용자들이 제2금융권으로 많이 옮겨간 것으로 분석된다.

비은행 기관 중에서도 상반기에 상호금융회사의 여신 증가액이 12조5809억원으로 가장 컸다.

상호금융의 올 1~5월 가계대출 증가 규모는 6조8000억원으로 지난해 같은 기간 1조1000억원에 비해 여섯배 이상 증가했다. 상호금융은 2014년 8월 주택담보인정비율(LTV)이 80%에서 70%로 낮아지자 아파트 담보대출 경쟁력이 낮아져 빌라와 다세대주택 등 일반주택으로 영업을 강화했다.

이로 인해 가계대출 증가 규모는 지난해 3분기 6조원에서 4분기 7조3000억원으로 늘었다. 올 1분기의 경우 4조9000억원으로 감소했으나 예년 1분기에 비해서는 증가세가 두드러졌다. 새마을금고(6조736억원), 신용협동조합(4조1492억원) 여신도 큰 폭으로 늘었다.

제2금융권이 상대적으로 고금리를 요구해 각 가구의 상환부담이 커지는 것도 문제지만 금융기관 건전성 자체도 은행보다 낮다는 점에서 시스템 리스크로 이어질 수 있어 주의가 요구된다.

나이스신용평가정보에 따르면 올해 1분기 비은행금융기관에서 연소득 3000만원 미만 저소득차주 비중은 33.6%, 3곳이상 금융기관에서 대출을 받은 다중채무자 비중은 26.9%로 2014년 이후 꾸준히 상승하는 모양새다.

비주택담보대출도 급증세

실제로 5월 말 현재 비은행 예금취급기관의 가계대출 잔액은 262조8214억원으로 지난해 말보다 14조1891억원 늘었다. 이 중 주택담보대출이 5조8490억원 증가했고 토지, 상가, 빌라, 오피스텔 등을 담보로 한 비주택담보대출 같은 기타 대출이 8조3401억원 증가했다. 은행권에서 주택담보대출 위주로 가계대출이 급증한 것과 달리 비은행권에서는 비주택담보대출이 대출 증가세를 이끌고 있는 것이다.

이에 금융당국은 지난달 보험권에도 은행과 마찬가지로 여신심사 가이드라인을 도입한 데 이어 농협·신협·수협 등 상호금융을 중심으로 제2금융권의 토지 상가 등 비주택담보대출 실태 점검에 나서기로 했다.

금융당국은 우선 지난해 11월 상호금융권에 도입한 상가, 토지 등 비주택의 LTV 규제가 효과가 있는지 살펴보고 있다. 또 비주택담보대출이 급증한 신협, 농협 등에 대해서는 각 중앙회가 LTV 수준과 담보 평가 적정성 여부를 점검하도록 했다.