우리나라 금리체계의 기준이 되는 한국은행의 기준금리가 1년째 1.25%로 유지됐다. 지난해 6월 0.25%포인트 인하된 이후 지금까지 사상 최저 기준금리를 이어가고 있는 것이다. 하지만 대출금리는 되레 오른 것으로 나타났다.

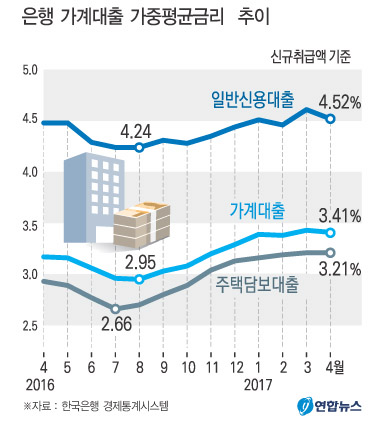

지난 8일 한국은행 경제통계시스템에 따르면 가계대출 가중평균금리(신규취급액 기준)는 지난 4월 기준 3.41%를 기록했다.

이는 사상 최저치를 기록했던 지난해 8월(2.95%)보다 0.46%포인트 오른 수치다. 같은기간 주택담보대출은 0.51%포인트 뛰었다.

여기에는 시장금리를 따르는 은행 내부 기준금리와 은행이 스스로 결정하는 가산금리가 모두 확대된 점이 영향을 미쳤다.

실제 시장금리는 미국이 지난 1년 동안 기준금리를 0.25%포인트씩 두 번 올렸고, 앞으로도 점진적으로 올릴 것이란 전망이 나오면서 상승세를 보이고 있다.

이에 대출금리를 결정할 때 기준금리처럼 사용하는 코픽스(신규취급액 기준) 금리는 지난해 9월 1.31%에서 올해 1월에 1.51%까지 올랐다.

아울러 정부의 여신심사가이드라인 도입 등 대출 조이기 정책에 맞춰 은행의 가산금리도 높아지고 있다.

한편 대출금리는 앞으로도 계속 오를 전망이다. 시장에서는 2019년까지 미국이 총 8차례에 금리를 올릴 것이란 전망이 나오면서 시장금리는 계속 증가할 것으로 보인다. 이밖에 가계부채도 1400조원에 달하고 있어 은행들이 속도 조절을 위해 가산금리를 또 올릴 가능성도 존재한다.

이 때문에 전문가들은 상환 기간이 긴 사람일수록 대출을 받을 땐 고정금리로 받고, 대출 시기도 앞당겨야 한다고 조언한다.

우리은행 관계자는 “지금은 변동금리가 고정금리보다 낮지만 10년 이상 장기 상환할 계획이면 고정금리로 빌려야 안전하다”라며 “정부 정책이 대출을 조이는 방향으로 가고 있어 대출 예정자면 대출이 가능할 때 서두르는 것이 좋다”고 말했다.