국내 주요 기업들은 올해 하반기 우리 경제가 지난 상반기와 비슷할 것으로 전망했다. 또 본격적인 경기 회복은 내년 이후에나 가능할 것으로 봤다.

투자여건에 대해서는 기업 10곳 중 6곳 이상이 불만족스럽다는 반응을 보였다.

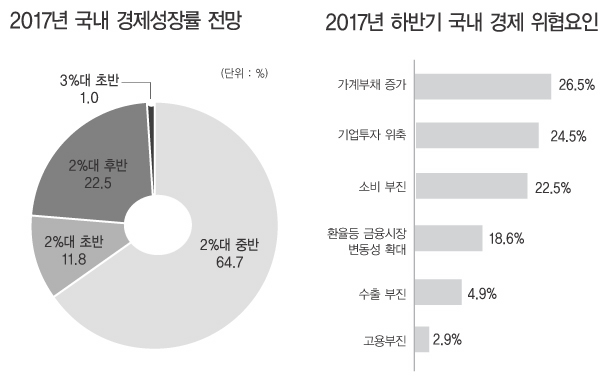

국내외 경제 ‘상반기와 비슷’ 전망

현대경제연구원은 150개 국내 주요기업을 대상으로 국내외 경제전망과 투자 여건에 대한 설문조사 결과 이같이 분석됐다고 최근 밝혔다.

설문 결과 응답자의 58.8%는 하반기 국내 경제에 대해 회복세가 점차 확대될 것으로 봤고 36.3%는 일시적으로 회복세가 주춤할 것으로 봤다. 올해 성장률 전망에 대해서는 2%대 중반이라고 전망한 기업이 64.7%였고 2%대 후반이 22.5%, 2%대 초반이 11.8%였다.

본격적인 경기 회복은 내년 하반기가 41.6%, 내년 상반기가 32.7%였다. 2019년 상반기라는 응답도 10.9%였다.

국내 경제의 위협요인으로는 ‘가계부채 증가’(26.5%)와 ‘기업투자 위축’(24.5%) ‘소비 부진’(22.5%)이라는 응답이 비슷한 수준으로 나왔다. 반면 수출이나 고용 부진이 우리 경제에 미칠 부정적 영향에 대해서는 크게 우려하고 있지 않는 것으로 조사됐다.

세계 경제와 관한 하반기 전망도 약 80%에 이르는 응답자가 상반기와 비슷할 것으로 예상했다. 보호무역주의 확산 등 트럼프 행정부의 정책(44.1%)과 미국의 금리인상(28.4%)이 세계 경제의 주요 불안요인이라고 응답한 기업들이 가장 많았다.

환율은 상반기와 유사한 수준에서 형성되고 유가는 소폭 하락할 것으로 전망했다. 달러 당 1100∼1200원(88.0%) 사이에서 형성될 가능성이 크다는 의견이 많았다. 미국의 금리 인상이 현실화된다고 해도 원달러 환율이 1200원을 넘길 가능성은 낮은 것으로 전망했다.

유가는 배럴당 40∼50달러(50.5%) 사이로 전망한 기업이 많았으며 50∼60달러(39.6%)까지 갈 수 있다는 전망도 많았다.

추경에 대해서는 긍정적인 평가를 내렸다. 정부의 추경 편성은 하반기 고용, 소비 등 경제 전반에 큰 영향을 미칠 것이라는 의견이 다수를 차지했다.

새정부 우선 과제 ‘규제완화 지속 추진’

경제정책 평가와 관련해 추경이 하반기 고용, 소비 등 경제에 미칠 영향이 크다고 답한 기업이 64.4%로 많았다.

또 한국은행의 기준금리 인상 시점은 내년 상반기일 것이라는 응답이 55.0%였고 올해 하반기라는 응답은 29.0%였다.

새 정부가 우선해야 할 경제정책으로는 규제 완화 지속 추진과 4차 산업혁명에 대응한 정책 수립 등 체계적 접근과 장기적 실행이 필요한 정책이 높은 비중을 차지했다.

반면 일감 몰아주기 제재 강화나 비정규직의 정규직화 등 경제 민주화 정책은 기업 경영활동 및 노사관계에 다소 부정적인 영향을 미칠 것으로 예상했다.

이 밖에 절반 이상의 기업들이 상반기 경영 실적이 연초 예상했던 수준이라고 답했다. 하반기 매출은 상반기와 비슷한 수준(18.0%) 혹은 소폭 증가(77.0%)한 수준이 될 것으로 봤다. 고용은 70%의 기업이 하반기에도 상반기와 동일한 수준을 유지할 계획이라고 답했다.

산업별로는 정보통신·금융·전기전자·식음료가 산업 평균을 웃돌았고, 조선·유통·철강·운송·건설은 평균 아래에 있었다.

안중기 현대경제연구원 선임연구원은 “새 정부는 기업 등 시장과의 의사소통을 강화하고 대내외 위험요인에 대해 범정부 차원의 리스크 관리가 필요하다”며 “투자 활성화 정책을 확대해 기업 친화적 경제 여건을 조성해야 한다”고 강조했다.