올해 2분기(4∼6월) 한국경제 성장률이 다시 0%대로 떨어졌다.

반도체 재고 조정 등 영향으로 광공업 생산이 줄면서 전체 산업생산도 3개월째 뒷걸음질 쳤다.

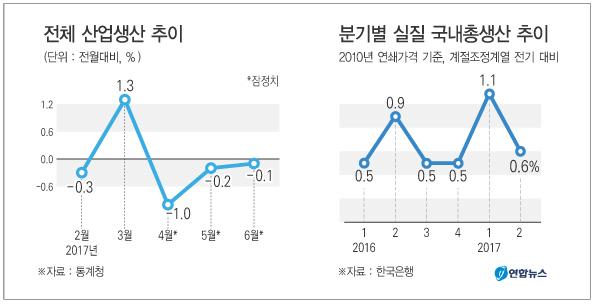

한국은행이 최근 발표한 ‘실질 국내총생산(GDP) 속보치’를 보면 2분기 실질 GDP는 386조5652억원(계절조정계열 기준)으로 1분기보다 0.6% 늘었다. 이로써 GDP 성장률은 지난해 4분기 0.5%에서 1분기에 1.1%로 치솟았다가 2분기에 거의 절반 수준으로 낮아졌다. 분기별 성장률은 2015년 4분기(0.7%) 이후 한차례를 제외하고는 모두 0%대를 기록했다.

정규일 한은 경제통계국장은 브리핑에서 “2분기에는 소비와 설비투자가 성장을 주도했다”며 “1분기 기저효과로 전기 대비 수치는 낮아졌지만, 여전히 견조한 모습”이라고 평가했다.

지난해 같은 기간과 비교한 2분기 성장률은 2.7%로 집계됐다. 한은은 2분기 성장률이 전망치에 부합하는 수준이라고 밝혔다.

한은은 올해 성장률 전망치 2.8%(추가경정예산 효과 제외)에 도달하려면 3, 4분기 성장률이 각각 0.52%를 기록하면 된다고 설명했다. 정부가 전망한 연간 성장률 3.0%를 달성하려면 올해 3∼4분기에는 각각 0.78% 성장률을 기록해야 한다.

2분기 성장률을 구체적으로 보면 민간소비는 1분기보다 0.9% 늘면서 2015년 4분기(1.5%) 이후 6분기 만에 최고를 기록했다.

정규일 국장은 “그동안 소비심리가 꾸준히 개선된 영향”이라며 “의류, 신발 등 준내구재 소비가 줄었지만 가전제품, 휴대전화를 비롯한 내구재 소비가 호조를 보였다”고 설명했다. 이는 더딘 민간회복세가 한국경제 성장의 관건으로 꼽혀왔다는 점에서 긍정적인 대목으로 새 정부 출범에 대한 기대감이 민간소비 개선에 영향을 미친 것으로 풀이된다.

설비투자는 5.1% 늘면서 성장률이 1분기(4.4%)보다 높아졌지만, 건설투자는 1.0%에 그쳤다. 건설투자 성장률은 1분기(6.8%)에 비해 크게 떨어졌다.

반면 수출은 운송장비, 석유 및 화학제품이 줄면서 3.0% 줄었다. 수출은 반도체를 중심으로 호조를 이어갔지만 1분기 성장률(2.1%)의 기저효과가 컸다는 게 한은의 설명이다.

그러나 자동차 수출이 부진했고 서비스 수출은 중국의 사드(THAAD·고고도미사일방어체계) 보복 영향에 4.1% 줄었다.

업종별로는 농림어업이 2.5% 줄었고 제조업도 0.2% 감소세를 나타냈지만, 서비스업은 0.8% 증가했다. 서비스업 성장률은 2015년 4분기(0.8%) 이후 가장 높은 수준이다.

한편 통계청이 최근 발표한 6월 산업활동동향에 따르면 전체 산업생산은 서비스업이 늘었지만, 광공업이 줄어들면서 전달보다 0.1% 감소했다.

전체 산업생산은 올해 초 등락을 반복하다가 지난 4월 1.0% 줄어든 이후 석달 연속 감소하고 있다. 산업생산이 석달 연속 감소한 것은 2013년 5∼7월 이후 약 3년 11개월 만에 처음이다.

광공업 생산은 금속가공, 기계장비 등에서 증가했지만, 석유정제, 반도체 등이 줄어 전달보다 0.2% 감소했다.

2분기 산업생산은 기타운송장비, 반도체 등은 줄었지만, 기계장비, 전자부품 등이 늘어 전분기보다 0.4% 감소했다.

제조업평균가동률은 전달보다 0.3%포인트 하락한 71.3%였다. 지난 2월 71.0%를 기록한 이후 가장 낮은 수준이다.

서비스업생산은 보건·사회복지, 예술·스포츠·여가 등에서 감소했지만, 금융·보험, 출판·영상·방송통신·정보 등이 늘어 전달보다 0.5% 증가했다.

소비를 뜻하는 소매판매는 내구재 판매는 줄었지만, 화장품 등 비내구재, 의복 등 준내구재 판매가 늘어 1.1% 증가했다. 올해 2월(3.2%) 이후 4개월 만에 가장 큰 폭의 증가세다.

2분기 소매판매는 1.2% 증가하는 등 소비심리 개선 영향으로 소비가 점차 회복되는 모습을 보이고 있다. 설비투자는 기계류, 자동차 등 운송장비 투자가 늘어 5.3% 증가했다. 설비투자는 5월 1.8% 증가한 이후 6월에는 증가폭을 늘리면서 호조세를 이어갔다.

현재 경기상황을 보여주는 동행지수 순환변동치는 전달보다 0.2포인트 하락했고 앞으로의 경기 국면을 예고하는 선행지수 순환변동치는 0.3포인트 상승했다.

어운선 통계청 산업동향과장은 “지출과 생산이 엇갈리면서 전체적으로는 위축된 모습을 보였지만 개선 흐름은 계속 이어질 것”이라며 “다만 보호무역주의와 금리 인상에 따른 금융시장 불확실성 등은 부정적 영향을 미칠 수 있다”고 말했다.

기획재정부 관계자는 “수출 증가세와 소비심리 개선, 추가경정예산안 등에 힘입어 하반기에도 회복 모멘텀이 이어질 것으로 보이나 통상현안, 주요국 통화정책 정상화, 가계부채·부동산 등 대내외 리스크가 여전히 남아 있다”고 전망했다.