일본 정부·여당이 중소기업의 원만한 세대교체를 위해 기업 승계 시 세금우대를 확대하는 당근책을 향후 10년간 집중적으로 시행한다.

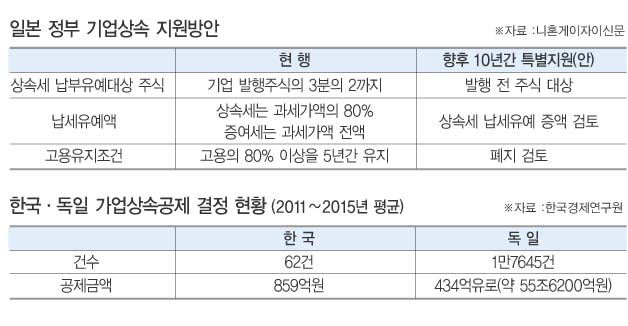

최근 일본 니혼게이자이신문에 따르면 일본 당정은 기업 승계 시 비상장주식의 3분의 2에만 적용하던 상속세 유예 혜택을 비상장주식 전체로 확대하기로 했다.

일본 중소기업의 후계자 난으로 2025년에 130만여개 중소기업이 폐업 위기에 빠질 것으로 전망되자 당정이 향후 10년을 집중 대응 기간으로 설정해 사업승계 지원에 나선 것이다.

사업승계 세제는 경영자가 원만하게 기업을 승계하는 것을 돕기 위해 비상장주식의 상속세나 증여세를 일부 유예하는 제도다. 상속세의 경우 전 주식의 3분의 2에 대해 세액의 80%가 유예 대상이다.

그러나 당정은 상속한 주식의 세액 중 53%만 실질적으로 유예되기 때문에 경영자가 기업을 승계하는 것을 주저하는 사례가 많은 것으로 보고 있다.

이에 따라 여당은 최근 본격 논의를 시작한 ‘2018년도 세제개정안’에서 유예할 수 있는 주식 대상을 전체주식으로 확대하기로 했다. 그 결과 세액의 80% 이상이 유예될 전망이다.

유예조건도 완화된다. 일손 부족에 고전하는 중소기업들이 5년간 직원 80% 고용을 유지하지 못하면 상속세를 전액 납부하도록 한 조건이 현실에 맞지 않는다고 하소연했기 때문이다. 친족 이외 경영자가 기업을 승계할 경우 등록면허세나 부동산취득세를 경감하는 방안도 검토한다.

이를 통해 현재 연간 500건 정도에 그치는 사업승계 세제 적용 건수를 2000건 이상으로 늘리려는 포석이다.

일본 당정은 세제 이외에 다양한 정책도 함께 가동해 10년 내 집중적으로 원만한 사업승계를 후원할 방침이다. 다음 달 하순 마련될 2018년도 정부예산안에 관련 예산도 반영키로 했다.

관계 당국은 중소기업 생산성 향상을 위해 기업이 정보기술(IT)에 투자하거나 IT 사업으로 전환하는 경우 기업 승계 후 필요 자금을 지원하거나 국책 금융기관 등을 통해 자금을 저리 융자하는 방안도 조정한다.

이에 반해 한국에서는 가업상속 공제 요건이 강화되고 있다. 정부는 내년도 세법 개정을 통해 내년부터 상속재산 공제한도를 가업영위기간 20년 이상일 때 300억원으로, 30년 이상일 때 500억원으로 조정한다는 계획이다.

이와 관련, 한국은 가업상속공제가 적용 대상의 범위가 좁고 적용 요건이 너무 엄격해 독일 등 선진국에 비해 활성화하지 못하다는 지적이 나왔다.

한국경제연구원이 최근 발표한 ‘독일 가업상속공제제도의 동향과 시사점’ 보고서에 따르면 한국은 지난 2011~2015년 가업상속공제 결정건수가 연평균 62건을 기록했다.

독일은 이보다 약 280배 많은 1만7000여건에 달했다.

건수가 적은 만큼 공제액의 규모도 큰 차이를 보였다. 한국은 이 제도를 통한 공제금액이 5년 동안 연평균 858억7200만원을 나타냈다. 독일은 이보다 약 650배 많은 434억유로(약 56조6200억원)를 기록했다.

보고서는 이런 차이가 한국 제도 적용 대상 기업의 범위가 한정적이고 적용 요건이 엄격하기 때문이라고 분석했다.

보고서는 “내년도 세법개정안은 기존 조건에 더해 중견기업의 상속세 납부요건 신설, 공제한도의 가업 영위기간 조정 등을 포함하고 있어 가업상속공제의 적용이 더 힘들어질 것으로 예상된다”고 전망했다.

보고서는 “상속기업 및 일자리의 보존이라는 사회적 이익의 실현에 중점을 두고 제도의 적용대상을 확대해야 한다”면서 “제도의 입법목적이 기업의 존속 및 일자리 유지를 통해 세금감면액 이상을 국가 경제성장에 기여하도록 하는 것이라면 공제대상의 범위를 한정하는 것보다 확대하는 것이 더 효과적일 것”이라고 주장했다.