기업들이 일자리를 늘리고 좋은 일자리를 만들도록 지원하는 방향으로 조세 제도가 개편된다. 또한 신성장 분야 창업을 촉진하고 벤처기업에 자금 공급을 유도하도록 세금 감면이 확대된다.

정부는 지난 7일 이런 내용을 골자로 하는 세법 시행령 개정안을 발표했다. 개정안에는 추가 고용 1인당 일정 금액을 세액 공제하도록 한 조세특례제한법(조특법)과 관련해 구체적인 기준이 담겼다.

청년정규직 채용시 1000만~1100만원 공제

중소기업이 지방에서 상시근로자 1명을 더 채용하면 2년간 소득세 또는 법인세에서 연간 770만원(수도권은 700만원)을 세액 공제한다. 청년을 정규직으로 고용하거나 장애인을 상시근로자로 뽑으면 추가 1명당 수도권 1000만원, 지방 1100만원을 각각 공제한다. 다만 근로계약기간이 1년 미만인 근로자, 단시간근로자, 임원 및 최대주주 등은 대상에서 빠진다.

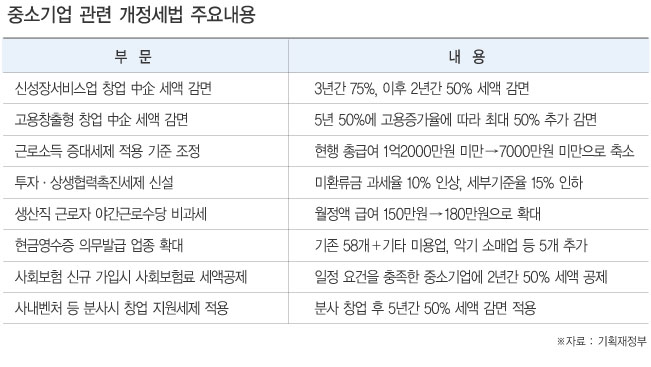

사회보험 신규 가입자 관련 중소기업이 내는 보험료 상당액을 2년간 50% 세액 공제해줄 때 기준도 구체화했다. 상시근로자 수가 10인 미만이고 과세표준이 5억원 이하인 기업에서 고용주가 근로자에게 최저임금 100∼120%를 지급하는 경우에 적용된다.

최저임금 인상을 반영해 생산직 근로자 야간근로수당 비과세 기준도 상향한다. 현재는 생산직 근로자 월정액 급여가 150만원 이하인데, 이 기준을 180만원 이하로 올린다.

근로소득 증대 세제 대상 근로자 범위는 현행 총급여 1억2000만원 미만에서 7000만원 미만으로 축소한다.

소프트웨어 개발·공급과 창작·예술 분야에서 창업한 중소기업 세제 지원이 확대된다. 정부는 신성장 서비스업 창업을 지원한다는 취지에서 해당 분야에 도전하는 중소기업에 3년간 75%, 이후 2년간 50%의 소득세 및 법인세 감면 혜택을 주기로 했다. 올해 말까지 창업하는 기업이 혜택 대상이다.

이에 따른 시행령 개정안에서는 세액 감면 대상이 되는 신성장서비스업을 △소프트웨어(SW) △콘텐츠 △관광 △물류 △사업서비스 △교육 등으로 규정했다.

또 최소 10명(광업·제조업·건설업·운수업 기준)의 최소 고용인원을 유지하는 중소·벤처기업에는 올해 말까지 기존 50%에 최대 50%를 더한 세액 감면을 해주기로 했다.

기업 임직원이 사내벤처로 분사해 창업해도 5년간 50% 세액 감면을 적용해준다. 원래 소속됐던 기업 비즈니스를 승계해도 되지만, 사업자가 창업기업 대표이면서 최대주주여야 한다.

가계소득증대세제 3대 패키지(근로소득증대·배당소득증대 세제) 중 하나인 기업소득환류세제가 사라지고, 올해부터 3년 한시적으로 투자·상생협력촉진세제가 탄생했다. 기업의 투자·임금증가·상생지원 등이 기업소득 일정액에 미달할 경우 기업소득환류세제보다 10%포인트 많은 20% 세금을 추가 징수한다. 과세 계산 수식에서 기업소득을 계산할 때 3000억원 초과분은 제외하도록 했다.

R&D 비용 3000만원 이상 기업 투자시 혜택

엔젤투자 소득공제 대상도 추가한다. 창업 3년 이내 기술신용평가(TCB) 우수 기업이나, 크라우드펀딩을 통해 창업 7년 이내의 △기보·중진공 기술평가 우수기업 △신용평가사 기술신용평가 우수기업 △연구개발(R&D) 투자 3000만원 이상 기업에 투자한 경우 소득공제를 받을 수 있게 된다.

벤처기업투자신탁 역시 기존에는 신탁재산의 50% 이상을 벤처기업 신주에 투자한 경우 소득공제를 받을 수 있었지만 앞으로는 신탁재산의 15% 이상을 벤처기업 신주에 투자한 경우에도 소득공제를 받을 수 있게 된다.

또 신탁재산의 35% 이상을 벤처기업 또는 벤처기업 해제 후 7년 이내 코스닥에 상장한 중소·중견기업의 신주 또는 구주에 투자한 경우 역시 소득공제 대상이 된다.

가업상속시 연부연납 요건 합리화

내년부터는 골프연습장에서도 현금영수증을 의무 발급해야 한다. 현재 58개 업종인 현금영수증 의무 발급 대상에 2019년 1월부터 악기 소매업, 자전거 및 기타 운송장비 소매업, 골프연습장 운영업, 손발톱 관리 미용업 등이 추가된다.

이들 업종은 건당 10만원 이상을 현금으로 거래할 때 소비자 요구가 없더라도 반드시 현금영수증을 발급해야 한다. 자금 출처를 명확하게 해서 세원 투명성을 높이기 위한 조처다.

가업상속공제 적용 상속세 납부능력 요건을 신설해 가업상속인의 가업상속재산 외에 상속재산가액이 가업상속인이 부담하는 상속세액의 2배보다 큰 경우 가업상속공제 적용을 배제했다. 가업상속에 대한 상속세 연부연납 요건도 합리화해 연부연납 취소·변경 사유를 사업의 폐지나 상속인의 1년 이상 휴업 등으로 변경해 사후관리 부담을 완화했다.

금융·보험용역의 면세범위가 조정돼, 외국환거래법에 따른 전문외국환업무취급업, 중소기업협동조합법에 따른 공제사업의 공제대리, 주택도시보증공사가 수행하는 주택도시기금법에 따른 주택 도시기금의 관리·운영사업이 면세된다.

개정안은 오는 19일 입법예고한 뒤 국무회의 의결을 거쳐 공포·시행된다.