기업들, 특히 제조업 체감경기가 얼어붙고 있다. 각 기관들이 조사한 기업경기실사지수(BSI)가 대기업과 중소기업 모두 크게 하락했다.

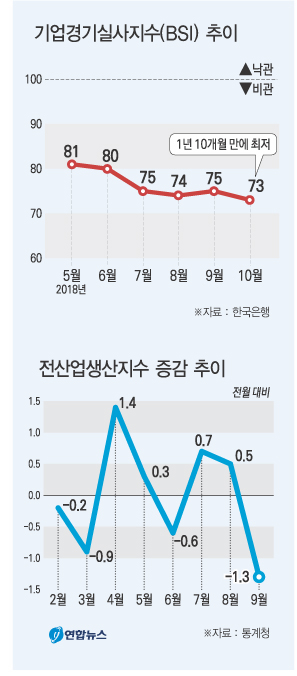

한국은행이 최근 발표한 ‘2018년 10월 기업경기실사지수(BSI) 및 경제심리지수(ESI)’에 따르면 전체 산업의 업황 BSI는 73으로, 한달 전보다 2포인트 하락했다. 이는 2016년 12월(73) 이래 1년 10개월 만에 가장 낮은 수준이다.

업황 BSI는 기업이 인식하는 경기 상황을 보여주는 지표로, 기준치인 100 미만이면 경기를 비관하는 기업이 좋게 인식하는 기업보다 많다는 뜻이다.

특히 제조업(71) 전체로는 2포인트 하락하며 역시 2년 만에 최저를 기록했다.

업종별로 화학(-17포인트)과 전자영상통신(-5포인트)에서 크게 하락했다. 대기업(76)은 3포인트 하락하며 2016년 10월 이래 가장 낮았다. 중소기업(65)은 2포인트 내렸다.

제조업 경영애로 ‘내수부진’ 첫손

11월 업황전망 역시 전 산업(73)이 4포인트 하락했다. 제조업(-6포인트)은 화학(-13포인트)과 금속가공(-11포인트)을 중심으로 하락했다.

제조업체들의 경영애로사항은 내수부진(23.5%)이 가장 많이 거론됐다. 불확실한 경제상황(13.0%)이 다음이었다.

한국경제연구원이 최근 매출액 기준 600대 기업을 대상으로 한 기업경기실사지수(BSI) 조사에서 11월 전망치는 90.4를 기록하며 전월(97.3) 대비 하락했다.

이는 올해 들어 두번째로 낮은 수치이자 전월과 비교해 가장 큰 폭으로 내린 것이다.

BSI 전망치는 지난 8월 18개월 만에 최저치(89.2)를 기록한 이후 9월 92.2, 10월 97.3으로 상승하다가 이번에 급락했다.

중소기업중앙회(회장 박성택)가 최근 3150개 중소기업을 대상으로 실시한 ‘11월 중소기업경기전망조사’에서 업황전망 중소기업건강도지수(SBHI)도 86.1로 전달보다 3.4포인트 떨어졌다.

제조업이 위축국면으로 돌아섰고 건설업 수주감소, 운수업, 예술·스포츠, 여가 서비스, 부동산 임대업 등 서비스업도 동반 부진한 것으로 조사됐다.

제조업과 비제조업 경기전망 역시 각각 85.4, 86.5로 전월보다 각각 4.4포인트, 2.8포인트 떨어졌다.

제조업은 경기 전반과 생산, 내수, 수출, 영업이익, 자금 사정 등 대다수 전망치가 최근 1년간 평균치를 하회했다. 비제조업은 수출과 고용 전망을 제외한 경기 전반, 내수판매, 영업이익, 자금 사정 전망이 1년 평균을 밑돌았다.

평균가동률은 중소제조업이 9월 72.5%로 8월보다 0.2%포인트 낮아졌다.

중기중앙회는 이번 조사결과를 “내수침체와 투자감소 등으로 경제심리가 약화돼 제조업이 위축국면으로 돌아섰다”고 분석했다.

한국경제연구원은 “경기전망에 대한 비관론이 커지는 가운데 중국의 3분기 경제성장률(6.5%)이 금융위기 이후 최저치를 기록하고 세계 경제 전망치도 하향조정되는 등 글로벌 경기 침체 징후가 뚜렷하다”며 “경기하강 국면에 대응할 수 있는 대비책 마련이 시급하다”고 밝혔다.

중소기업연구원도 ‘10월 KOSBI 중소기업 동향’에서 제조업 생산과 고용이 감소세를 지속하고 있다고 분석했다.

연구원은 8월 중소제조업 생산이 지난해 같은 기간 대비 1.5% 하락하는 등 식료품과 비금속광물의 둔화 속에 감소세를 지속했고 9월 중소기업 고용(3만명 감소)도 1∼4인 사업체 비중이 높은 서비스업을 중심으로 감소세가 이어졌다고 지적했다.

9월 전 산업 생산지수 전월比 1.3%↓

실물경제지표 역시 기업들의 체감경기를 반영해 큰 폭으로 악화되고 있다.

통계청이 최근 발표한 9월 산업활동동향에 따르면 전 산업 생산지수는 106.6으로 전월보다 1.3% 내려갔다.

이는 2013년 3월(-2.0%) 이후 5년 6개월 만에 가장 큰 폭으로 하락한 것이다.

올해 전 산업 생산지수는 등락을 반복했다. 2∼3월은 전월보다 하락했다가, 4∼5월은 상승했다. 6월에 다시 하락했으나 7∼8월에는 상승했다.

전 산업생산은 서비스업이 전월과 비슷한 수준을 보였지만 특히 광공업 생산이 부진했다.

광공업 생산은 자동차, 전자부품을 중심으로 2.5% 줄며 지난해 2월(-3.0%) 이래 낙폭이 가장 컸다. 제조업 생산의 낙폭은 -2.1%로 지난해 12월(-2.5%) 이후 최대다.

제조업 출하는 전월 대비 -0.7%였다. 석유정제·반도체 등에서 증가했으나, 자동차·전자부품 등이 줄었다.

제조업 재고는 1.2% 감소했다. 자동차, 화학제품 등에서 증가했지만 1차금속, 통신·방송 장비 등이 감소했다.

소비 지표인 소매판매액지수는 9월 108.8로, 전월보다 2.2% 내렸다. 지난해 12월 2.6% 하락 이후 가장 큰 폭이다.

특히 개별소비세 인하 조치에도 승용차 판매는 12.4% 줄었다. 2017년 1월(-14.6%) 이래 20개월 새 최대폭이다.

6개월 연속 마이너스이던 설비투자는 2.9% 증가로 돌아섰지만 이는 SK하이닉스 청주공장 준공의 영향으로 분석된다. 1년 전과 비교하면 19.3% 감소했다. 주요 반도체 업체 설비 증설을 반영해도 투자가 전년보다 못하다는 의미다.

반도체 장비를 뺀 설비투자는 전달보다 감소했다고 통계청은 설명했다.

현재 경기상황을 보여주는 동행지수 순환변동치는 전달보다 0.3포인트 하락했다. 향후 경기를 예측하는 지표인 선행지수 순환변동치도 전달보다 0.2포인트 떨어졌다.

동행지수 순환변동치는 6개월째, 선행지수 순환변동치는 4개월째 마이너스 행진을 이어가고 있다.

동행지수 순환변동치의 연속 하락기간은 2015년 11월∼2016년 4월 이후 가장 길다. 동행지수 순환변동치 하락세가 지속되면서 지수 수준은 98.6을 기록, 글로벌 금융위기 당시인 2009년 6월(98.5) 이후 가장 낮은 수준으로 떨어졌다.

어운선 통계청 산업동향과장은 “주요 지표가 대부분 감소세로 전환하거나 계속 감소하면서 전달보다 위축된 모습을 보였다”며 “동행지수 6개월 연속 하락에서 볼 때 현재 경기상황이 좋지 않다는 것을 부정하기가 쉽지 않다”고 말했다.

주원 현대경제연구원 경제연구실장은 “현재 산업활동동향 지표를 보면 전형적인 경기침체국면”이라며 “설비투자가 7개월 만에 증가세로 전환했지만 기업들이 생산을 줄이는 상황에서 큰 의미는 없는 것 같다”고 밝혔다.

정부는 세계경제 성장세 등 긍정적 요인에도 투자·고용이 미흡하고 미·중 통상분쟁, 미국 금리 인상 등 위험 요인이 있다며 리스크 관리에 만전을 기하겠다고 밝혔다.

기획재정부 관계자는 “가계부채, 부동산 시장 등 대내 리스크를 철저히 관리해 나가고 대외 통상현안에도 적극적으로 대응할 것"이라며 "경제.고용의 정상궤도 복귀를 위해 총력을 다하겠다"고 말했다.