해외에서 국내로 다시 사업장을 옮기면 정부가 각종 혜택을 제공하는 ‘유턴기업’에 대기업과 일부 서비스업이 포함된다.

정부는 지난달 29일 국정현안점검조정회의에서 이런 내용을 담은 ‘해외진출기업의 국내복귀지원 종합대책’(유턴기업 종합지원대책)을 발표했다.

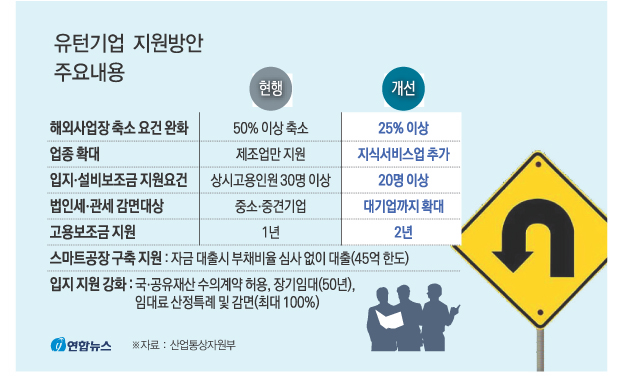

中企 고용보조금 지원 1년→2년

정부는 2013년 12월 관련 법을 제정하고 유턴기업에 보조금과 세제 지원 등을 제공했지만, 법 시행 이후 2017년까지 51개사만 복귀했다.

이번 대책은 유턴기업 선정 기준이 까다롭다는 지적에 따라 국내로 생산시설을 이전하는 기업이 해외사업장을 생산량 기준 25%(기존 50%)만 축소해도 유턴기업으로 인정하도록 했다.

현재는 제조업만 유턴기업이 될 수 있지만, 앞으로는 소프트웨어 개발업체 등 지식서비스업도 가능해진다.

지금은 생산제품이 표준산업분류 상 동일한 4단위에 해당해야 유턴기업으로 인정받는데 이번에는 3단위 기준으로 동일한 제품을 생산해도 된다. 예를 들어 중국에서 유선전화기를 생산하는 업체가 국내로 돌아와 스마트폰 부품을 만들 경우가 해당한다.

입지·설비 보조금 지원 요건도 국내 사업장 상시 고용인원 30인에서 20인으로 완화했다.

중소 유턴기업에 1인당 월 60만원을 지급하는 고용보조금 지원 기간은 내년부터 1년에서 2년으로 연장한다.

고용보조금은 노동집약업종이 주를 이루는 유턴기업에 유용한 인센티브로 지원 기간 연장은 기업 요청이 가장 많았던 사안이라고 산업부는 설명했다.

대기업에 대한 혜택도 확대한다. 대기업이 지방으로 복귀하는 경우에도 중소·중견기업과 마찬가지로 입지·설비 보조금을 지급한다.

지금은 대기업이 해외사업장을 청산·양도하고 복귀할 때만 법인세를 감면하고 관세 감면은 아예 없지만, 앞으로는 대기업도 중소·중견기업과 동일하게 해외사업장을 축소하는 경우 법인세·관세 감면 혜택을 준다.

유턴기업 신청 절차도 간소화

이와 관련, 해외사업장을 보유한 대기업 150개사를 대상으로 한 최근 한국경제연구원의 설문 조사에서 이들 기업의 96%는 해외시장 확대 필요 등에 따라 국내 유턴을 고려하지 않고 있다고 답한 바 있다.

산업통상자원부는 또 유턴기업이 법인세·관세 감면을 받으면 감면액의 20%를 농어촌특별세로 납부해야 하는 의무도 없앨 방침이다.

아울러 국·공유재산 수의계약 허용, 50년 장기임대, 임대료 감면 등 입지 관련 지원도 외국인투자기업 수준으로 강화한다.

이밖에 초기 시설투자 금융지원과 스마트공장 구축 지원 등 정부 정책사업에 유턴기업을 우대한다.

또 지금처럼 3~4개 기관이 아닌 코트라 1곳만 방문해도 유턴기업 신청이 가능하도록 절차를 간소화했다.

산업부는 이번 대책으로 2022년까지 약 100개 기업이 국내로 돌아와 2000여개 일자리를 창출할 것으로 기대하고 있다.