지난해 기업 10곳 중 3곳이 영업이익으로 이자도 내지 못한 것으로 나타났다. 이는 사실상 금융위기 이후 가장 심각한 수준이다. 특히 중소기업의 수익성이 더 악화된 것으로 나타나 심각성을 더해주고 있다.

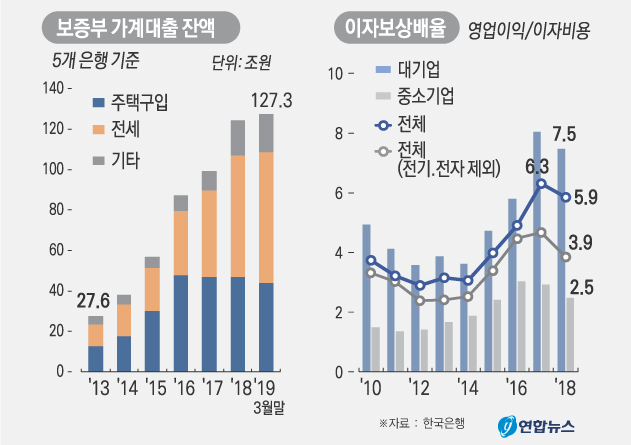

한국은행이 최근 국회에 제출한 금융안정보고서에 따르면 지난해 외부감사 공시 2만1213개 기업의 평균 이자보상배율이 5.9로 전년(6.3)보다 하락했다고 밝혔다.

이자보상배율은 영업이익을 이자비용으로 나눈 값이다. 기업의 채무상환능력, 즉 돈을 벌어 이자를 얼마나 잘 갚을 수 있는지 나타내는 지표다.

대기업의 이자보상배율은 7.5, 중소기업은 2.5다. 호황을 구가했던 전기·전자업종을 제외한 나머지 기업의 이자보상배율은 3.9로 2015년(3.5) 이후 가장 낮았다.

영업이익으로 이자비용도 충당하지 못한 이자보상배율 1 미만 기업 비중은 32.1%에 달했다. 이는 한은이 관련 통계를 집계한 2010년 이후 최고치다.

글로벌 금융위기 직후 경기가 반등했던 당시 이 비중은 25.9%였다. 2014년 31.7%까지 높아졌다가 2016년 28.4%로 낮아졌지만, 2017년 다시 29.7%로 다시 높아졌고 지난해 30%를 넘어섰다.

이자보상배율 1 미만 기업은 대기업(23.6%)보다 중소기업(34.0%)에, 업종별로는 조선(54.9%)·자동차(37.8%)·숙박음식(57.7%)·부동산(42.7%)에 집중됐다.

2014년과 비교하면 조선(39.9→54.9%)·자동차(27.9→37.7%)·전기전자(34.0→37.7%)·숙박음식(53.3→57.7%)에서 이자비용에 허덕대는 기업의 비중이 커졌다.

이자보상배율이 2년째 1에 못 미친 기업은 20.4%, 3년째는 14.1%로 전년 대비 각각 1.4%포인트와 0.4%포인트 상승했다. 3년 연속 1 미만이면 통상 한계기업으로 불린다.

한은은 경영여건이 악화할 경우, 특히 무역분쟁이 심해져 기업 매출에 전방위적 타격이 가해질 경우(매출액 3% 감소, 주력 수출업종 6% 감소)를 가정해 영향을 분석했다. 그 결과 5.9인 지난해 이자보상배율은 5.1로 더 낮아졌다. 대기업은 7.5에서 6.6으로, 중소기업은 2.5에서 2.2로 각각 하락했다. 이자보상배율 1 미만 기업의 비중은 32.1%에서 37.5%로 40%에 육박할 것으로 전망됐다. 이들 기업에 대한 여신의 비중은 32.1%에서 38.6%로 상승한다.