중기중앙회, 제3 인터넷전문은행 예비인가 참여

인가시 소상공인·자영업 중금리 대출 강화 기대

은행권의 중소기업대출 증가세가 가파르다. 정부 정책, 기업과 은행의 요구가 맞아떨어진 결과다. 정부는 중소기업 육성을 위해 대출 등 금융지원을 적극 권장해왔고, 현금성 자산이 부족한 중소기업은 대출 수요가 많다. 은행들은 예대율 관리를 위해 예대율 가중치가 낮은 중소기업 대출에 공격적으로 나서는 것이다.

5대 시중은행 대출 430조 돌파

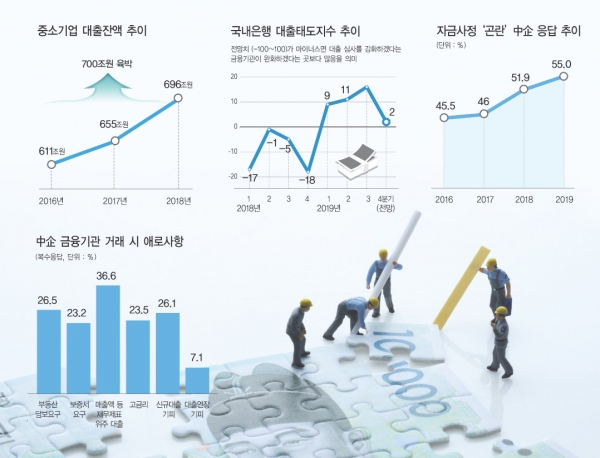

지난 3월 관계부처에 따르면 중소기업 대출은 2017년 이후 대폭 확대돼 지난해 전체 중소기업대출 잔액이 약 696조원으로 700조원에 육박했다. 특히 그동안 중소기업 대출을 꺼리던 5대 시중은행의 중소기업 대출이 430조원을 돌파했다.

지난 7월 기준 신한·KB국민·우리·KEB하나·NH농협은행 등 5대 은행의 중소기업 대출 잔액(개인사업자 대출 포함)은 431조4009억원으로 집계됐다.

이는 지난해 말(413조4254억원)과 비교해 4.3%(17조9755억원) 증가한 수치다. 지난해 1~7월 5대 은행의 중소기업 대출 증가액이 17조5393억원 수준이라는 점을 감안하면 올들어 4362억원 더 늘었다. 국내에서 영업 중인 79개 저축은행의 기업대출은 1년 새 3조5000억원 가량 늘어나며 가계대출 증가율을 훌쩍 넘어섰고, 중소기업대출과 개인사업자대출은 10%대의 높은 성장세를 이어가고 있다.

지난달 금융감독원 금융통계정보시스템에 따르면 올 3월말 기준 국내 79개 저축은행의 기업대출 잔액은 34조1037억원으로 집계됐다. 이는 지난해 3월 말(30조6628억원)보다 11.22%(3조4409억원) 늘어난 규모다.

구체적으로 저축은행의 중소기업대출 잔액이 지난해 3월말 29조4480억원에서 올 3월말 32조7770억원으로 11.30%(3조3290억원) 늘었고, 개인사업자대출은 11조4634억원에서 13조6198억원으로 18.81%(2조1564억원) 확대됐다.

같은 기간 저축은행의 가계대출 잔액은 23조9349억원으로 전년동기(21조8685억원) 대비 9.45%(2조664억원) 증가했다. 기업대출 증가 속도가 1년 새 가계대출을 2%포인트 가량 앞지른 것이다.

저축은행을 포함한 제2금융권의 중소기업대출 규모도 고공행진을 이어가고 있다. 한은 경제통계시스템을 보면 지난해 12월말 비은행금융기관의 중소기업대출 잔액은 150조582억원으로 1년 전(113조9008억원)에 비해 36조1574억원(31.7%) 늘었다. 업체별로 저축은행의 중소기업대출 잔액이 34조229억원으로 전월대비 4116억원(1.2%) 늘었고, 상호금융은 66조5240억원으로 6806억원(1.1%) 증가했다. 신용협동조합(24조2805억원)과 새마을금고(185922억원)도 각각 6663억원(2.8%), 1조2273억원(7.1%) 확대됐다.

저축은행 취약차주 사전지원 中企로 확대

이 같은 추세는 가계대출이 정부의 각종 규제로 확대가 쉽지 않은 상황에서 금융당국이 중소기업 대출을 적극 독려했기 때문으로 분석된다. 정부는 금융권의 기업대출 확대를 독려하기 위해 각종 인센티브를 강화하고 있다. 금융당국의 은행 경영실태평가 기준에 중소기업 신용대출 지원실적 항목이 신설됐고, 여타 업권에 비해 과도했던 저축은행과 상호금융의 기업대출 관련 대손충당금 부담도 크게 낮아진 상태다.

또한 최근 정부는 저축은행의 취약차주 사전 지원 대상이 개인사업자(자영업자)와 중소기업으로까지 확대할 방침을 밝혔다. 금융위원회와 금융감독원은 저축은행중앙회와 함께 이런 내용의 취약·연체 차주 지원 활성화 방안을 마련해 시행한다고 지난 22일 밝혔다.

금융당국과 저축은행중앙회는 우선 체계적인 채무조정 지원을 위해 대출 규정, 업무 방법서, 가이드라인 등에 흩어져있던 지원 내용을 운영 규정으로 일원화했다.

가계 외에도 개인사업자, 중소기업을 포함해 취약 차주 사전지원·프리워크아웃·워크아웃 등 3단계 지원체계를 구축했다. 취약 차주 사전지원은 연체가 우려되는 채무자, 프리워크아웃은 연체 기간 3개월 미만의 단기 채무자, 워크아웃은 연체 기간 3개월 이상의 장기 채무자가 그 대상이다.

프리워크아웃 시 가계대출에만 적용해온 중도 상환 수수료 면제, 연체 금리 인하(약정 금리+최대 3%) 같은 지원 항목은 개인사업자와 중소기업에 확대 적용된다. 사전경보 체계, 채무변제순서 선택권, 담보권 실행 유예는 가계와 개인 사업자에 우선 적용하고, 향후 중소기업으로 확대할 예정이다.

또한 워크아웃을 활성화하기 위해 지원 대상을 확대하고 원금 감면 대상 채권과 한도도 넓힌다. 워크아웃 지원 대상 채권을 기존 ‘1000만원 이하 요주의 채권’에서 ‘2000만원 이하 요주의 채권’으로, 원금감면 기준 금액을 ‘1000만원 이하 고정이하 채권’에서 ‘2000만원 이하 고정이하 채권’으로 확대한다.

중소기업계 금융 애로 여전

문제는 이 같은 금융지원에도 불구하고 중소기업의 자금환경은 그다지 나아지지 않는 다는 것이다. 급격한 최저임금 인상, 근로시간 단축 등 고용환경 변화와 매출부진의 악재 속에 중소기업이 자금 조달에 어려움을 겪고 있다.

김기문 중소기업중앙회장은 “최근 몇 년간 중소기업들이 체감 자금사정이 꾸준히 안 좋아지고 있는 상황”이라며 “대외여건의 불확실성 증가, 투자 및 수출부진 지속, 판매부진에 따른 내수침체 등 경기 하방 리스크가 확대되면서 중소기업들의 자금사정도 악화되고 있는 것으로 보인다”고 말했다.

실제 중기중앙회가 매년 실시하고 있는 ‘금융애로 실태조사’에서는 △높은 대출금리 △대출한도 부족 △과도한 서류 제출 요구 △매출액 등 재무제표 위주 심사 △상품가입 요구 등의 금융 애로를 겪고 있는 것으로 조사되고 있다.

중기중앙회가 지난 8월 830개 중소기업을 대상으로 ‘2019년 중소기업 추석자금 수요조사’를 실시한 결과에서도 응답 중소기업의 55%가 자금 사정 곤란을 호소하는 것으로 조사됐다.

자금 사정이 곤란하다고 응답한 업체는 지난해 51.9%보다 3.1%포인트(P) 증가해 2016년 이후 4년째 증가 추세를 나타냈다. 세부 분류별로는 △제조업 △매출액 기준 10억 미만 △비수도권 △내수업체들에서 자금사정이 ‘곤란’하다는 응답이 많은 것으로 조사됐다.

자금사정 곤란 원인으로는 ‘인건비 상승’(56.5%)이라는 답이 가장 많았고, 이어 ‘판매부진’(54.7%), ‘판매대금 지연 회수’(25.3%)를 많이 꼽았다. 인건비 상승은 지난 ‘2019년 설 자금 수요조사’ 이후 또 다시 곤란원인 1위를 기록했다. 이는 중소기업들이 최저임금 인상·근로시간 단축 등 고용환경 변화와 매출부진으로 인한 유동성 악화에 부담감을 느끼는 것으로 보인다.

특히 금융기관을 통한 자금조달 여건이 ‘곤란’하다는 응답은 35.9%로 ‘원활’하다는 응답(13.5%)보다 22.4%p 높게 나타났다. 금융기관 거래 시 애로사항으로는 ‘매출액 등 재무제표 위주 대출’(36.6%), ‘부동산 담보요구’(26.5%), ‘신규대출 기피’(26.1%) 순으로 애로사항을 꼽았다.

그마저 수월하던 중소기업에 대한 은행 대출 문턱도 높아질 전망이다. 지난 14일 한국은행이 발표한 ‘금융기관 대출행태서베이 결과’에 따르면, 4분기 중 국내은행의 대출 태도는 지난 분기 16에서 4분기 2로 대폭 줄었다. 대출 심사가 깐깐해진다는 의미다.

지수가 높으면 완화(대출증가) 낮으면 강화(대출감소)를 뜻한다. 대출 받는 주체별로 보면 대기업(10→-3), 가계주택(3→-3), 가계일반(7→-3) 등이 일제히 감소했다.

중소기업에 대한 대출의사도 지난 분기 27에서 4분기 7로 크게 떨어졌다. 완화에서 중립 기조로 돌아선 셈이다. 한은 관계자는 “대내외 경제 상황에 대한 불확실성 증대 등으로 인해 대출 심사가 소폭 강화될 전망”이라고 설명했다.

제3인터넷전문은행에 중소기업계 기대

이에 최근 중소기업중앙회(회장 김기문)가 참여한 제3인터넷전문은행 설립에 기대가 모아지고 있는 중이다. 중기중앙회는 지난 15일 제3인터넷전문은행 예비인가신청에 토스뱅크 컨소시엄의 주주사로 참여한다고 밝혔다.

토스뱅크 컨소시엄은 모바일 금융 서비스 토스를 운영하는 비바리퍼블리카가 의결권 기준 34% 지분율로 최대 주주를 구성한다.

중기중앙회는 KEB하나은행, 한화투자증권, 이랜드월드와 각각10%의 지분율로 2대 주주가 된다. 이어 SC제일은행이 6.67%, 웰컴저축은행이 5%, 한국전자인증이 4% 지분율로 참여한다. 그 외 알토스벤처스, 굿워터캐피탈, 리빗캐피탈 등 벤처캐피털(VC)도 들어왔다.

중기중앙회의 이같은 결정은 중소기업 대출에 적극 나설 수 있는 토대를 마련하기 위한 방침에서다. 중기중앙회 관계자는 “제3인터넷뱅크 인가 시 소상공인과 자영업자들을 위한 중금리 대출을 적극 실행해 나갈 것”이라며 “소기업들은 기존 금리보다 싸게 융자를 할 수 있고 은행 입장에서도 새 고객층이 생기는 것”이라고 설명했다.

또한 기술개발 및 규제개선을 통해 대리인 본인인증 등 문제를 해결하고 현재 인터넷전문은행에서 지원하지 못하고 있는 법인 기업에 대한 서비스도 가능할 것으로 기대하고 있다.

서승원 중기중앙회 상근부회장은 “기업 현장을 잘 아는 중기중앙회의 전문성이 토스뱅크(가칭)의 혁신 역량과 결합해 중소기업과 소상공인을 위한 혁신적인 가치를 창출할 수 있을 것으로 기대한다”고 말했다.

03중기대출