소득세 등 3개 세법개정안 국회 통과…中企 접대비 손금 산입한도 확대

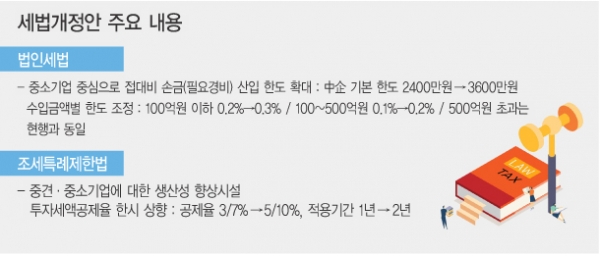

내년부터 중소기업의 생산성 향상시설 투자에 대한 투자세액공제율이 7%에서 10%로 상향조정되고 적용기간도 2년으로 연장된다. 또 중소기업 접대비의 손금(필요경비) 산입 한도도 2400만원에서 3600만원으로 확대된다.

정부는 지난 11일 이같은 내용의 조세특례제한법과 법인세법, 소득세법 등 3개 세법 개정안이 10일 국회 본회의를 통과해 내년부터 시행될 예정이라고 밝혔다.

개정안에 따르면 정부는 중소·중견기업에 대한 생산성 향상시설 투자세액공제율을 중소기업은 7→10%, 중견기업은 3→5%로 늘리고 적용기간도 1년에서 2년으로 연장했다.

다만 대기업의 생산성향상시설 투자에 대한 투자세액공제율은 내년부터 1년간 한시적으로 1%에서 2%로 상향 조정하기로 했다.

이를 통해 설비투자에 나서는 기업들은 5600억원의 세수 절감 혜택을 볼 것으로 정부는 전망했다.

개정안은 또 5G 시설투자 세액공제(3%, 기본 2%+ 추가 1%) 적용대상에 공사비를 추가하고 영상콘텐츠 제작비용 세액공제율은 현행 그대로 유지되는 대신 공제대상에 오락 프로그램이 추가된다.

개정안은 이와 함께 우리 기업이 해외의 소재·부품·장비 기업을 인수·합병(M&A)하면 법인세 세액공제를 해주는 요건도 구체적으로 담았다.

공동인수시 각 기업의 지분율을 합해 요건을 판단하되, 출자총액의 50% 이상을 주식이나 지분, 사업·자산양수를 통해 인수·합병(M&A)하면 인수금액의 5% 이상을 세액공제해주기로 했다. 주식 지분취득 외에 사업 자산 양수를 통한 투자도 세액공제를 해주기로 했다.

개정안은 중소기업 접대비의 손금(필요경비) 기본 산입 한도를 2400만원에서 3600만원으로 올리고, 개인 자영업자와 법인의 수입금액별 접대비 손금 산입 한도도 100억원 이하는 0.2%→0.3%, 100∼500억원은 0.1%→0.2%로 각각 확대한다.

이에 따라 중소기업의 접대비 손금 산입한도는 6200만원, 개인 자영업자나 중견·대기업은 5000만원으로 각각 늘어난다.

정부는 이로 인해 발생하는 혜택이 1700억원에 이를 것으로 전망했다. 손금산입은 재무상 비용으로 처리되지 않았으나 세법상 비용으로 인정되는 것을 말한다.