올해 1월부터 전세계로 확산된 코로나19는 OLED 산업에도 악영향을 끼친 것으로 나타났다.

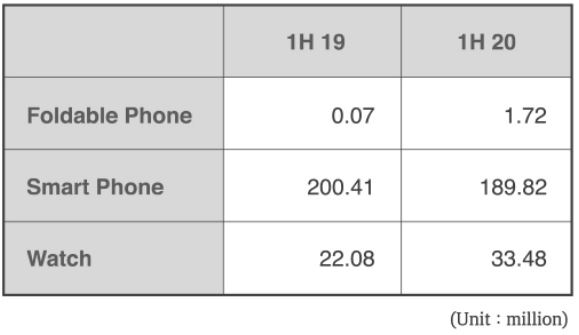

OLED 시장조사 전문업체인 유비리서치의 '2020년 OLED 디스플레이 반기 보고서'에 의하면 2020년 상반기 OLED 전체 출하량과 매출액은 각각 2.31억개와 132억달러이며, 작년 상반기 출하량 2.3억개와 매출액 138억달러에 비해 출하량은 백만 개 증가하였으나 매출액은 6억달러가 감소한 것으로 조사됐다.

![[유비리서치 제공]](https://cdn.kbiznews.co.kr/news/photo/202010/73697_32714_250.jpg)

올해 상반기 실적이 작년 상반기에 비해 출하량이 증가했으나 매출액이 감소한 이유는 가격이 저렴한 워치용 OLED가 증가한 반면, 스마트폰과 TV용 OLED 패널 실적 감소에 기인한 것으로 분석된다.

워치용 OLED는 작년 상반기에는 22백만대였으나, 올해는 3348만대로 대폭 증가해 OLED 출하량 상승을 도왔다. 그러나 스마트폰용 OLED 시장은 1060만대가 감소했다. 삼성전자가 올해 상반기에 출시한 Galaxy Z Flip에 의해 foldable OLED 시장은 대폭 상승했다.

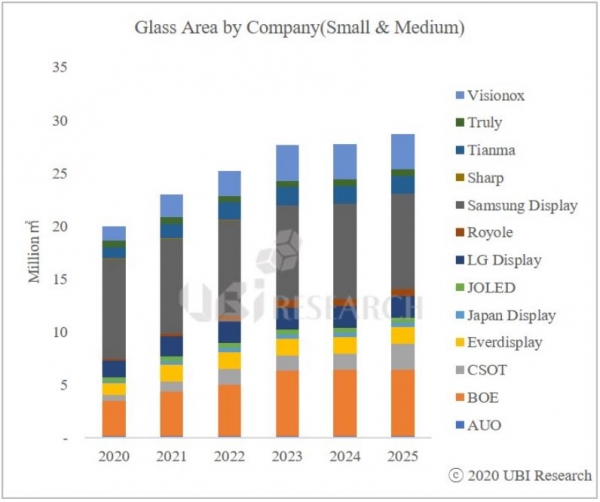

향후 패널 업체들의 모바일 기기용 라인 캐파 증가는 2023년부터는 둔화될 것으로 보인다.

2022년까지는 중국 업체들의 투자가 유지되고 있지만, 스마트폰용 OLED 공급 과잉이 지속되는 상황에서 더 이상의 투자는 기대하기 어렵다.

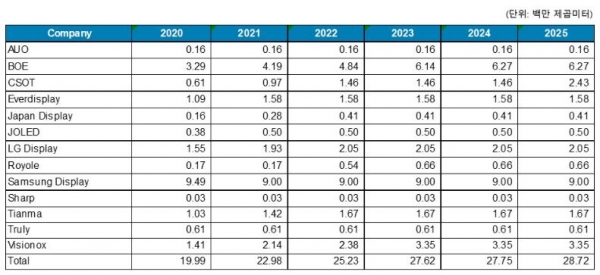

삼성디스플레이는 A3 공장의 저온폴리실리콘(LTPS TFT) 라인을 저온폴리옥사이드(LTPO TFT) 라인으로 개조하고 있으며, 전 공장에 터치내장형패널(Y-OCTA)가 제조 가능할 수 있도록 전환했기 때문에 양산 캐파는 조금씩 줄어들어 2021년에는 9백만 제곱 미터가 될 전망이다.

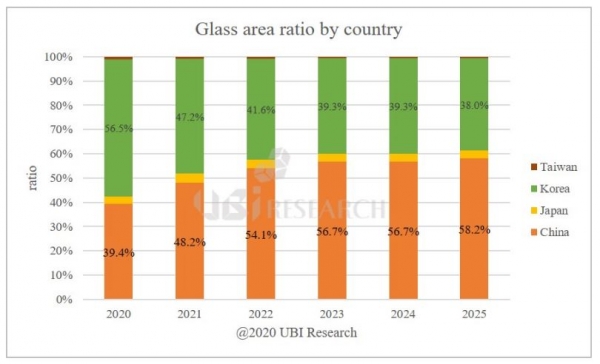

이로 인해 올해까지는 한국의 양산용 기판 면적이 56.5%이지만, 2021년부터는 중국이 1% 정도 양산 캐파가 많을 것으로 전망되며, 2022년 이후에는 중국의 양산 캐파가 50%를 넘어설 것으로 예상된다

.