지난 2월부터 적용된 여신심사 가이드라인의 깐깐한 대출심사 탓에 은행 문턱이 높아지면서 자영업자들의 부담이 가중되고 있다. 반면 여신심사 가이드라인이 적용되지 않는 사업자금용 주택담보대출에 대해서는 50세 이상 중·고령층이 몰리고 있는 것으로 나타나 향후 또다른 가계부채 뇌관으로 작용할 수 있다는 우려가 나온다.

사업용 담보대출, 가계부채 뇌관

최근 한국개발연구원(KDI)이 통계청의 2015년 가계금융복지조사 가구패널데이터를 분석한 결과 지난해 담보대출 잔액은 660조원이었다.

이중 ‘거주주택마련’이 전체의 41.9%(276조6000억원)였고, ‘거주주택 이외 부동산 마련’이 17.3%(114조4000억원)로 나타났다. 담보대출을 받아 ‘사업자금(영농자금 포함) 마련’에 쓴 것은 150조7000억원으로 전체의 22.8%를 차지했다. 교육비 마련 3.7%(24조1000억원), 생활비 마련 2.3%(15조3000억원) 등으로 집계됐다.

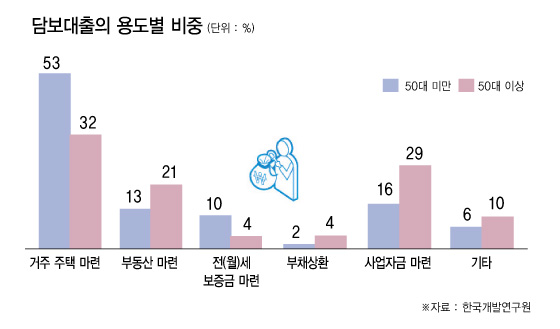

50세 이상 중·고령층과 미만의 청장년층으로 나눠서 담보대출 용도를 분석한 결과 50세 미만은 2명 중 1명 이상인 53%가 거주주택 마련을 위해 대출을 받았지만, 50세 이상은 3명 중 1명 꼴인 32%에 그쳤다.

반면 50대 이상 중 29%는 사업자금 마련 목적으로 돈을 빌려 50세 미만(16%)에 비해 월등히 높은 비율을 보였다. 거주주택 이외 부동산 마련 역시 50세 이상(21%)이 50세 미만(13%)에 비해 높았다.

이는 명예퇴직을 하거나 일찍 은퇴한 50대 이상이 마땅한 대안을 찾지 못하자 주택이나 예금을 담보로 돈을 빌려 자영업에 뛰어들거나 임대업에 나서고 있기 때문으로 추정된다. 이런 은퇴층은 충분한 준비를 하지 못해 폐업에 이르는 경우가 많아 가계부채 문제를 확대시키는 요인이 될 수 있다는 지적이다.

KDI 관계자는 “사업자금 마련을 위한 주택담보대출에 대해서는 여신심사 가이드라인 적용이 배제되고 있다”면서 “중·고령층을 중심으로 한 자영업자 대출의 건전성 관리를 강화해야 한다”고 밝혔다.

이와 함께 은행권 대출심사가 강화되면서 금리가 높은 제2금융권으로 가계대출이 몰리는 ‘풍선효과’가 두드러지면서 부채의 질도 나빠졌다.

한국은행은 올 1분기 가계신용 잔액(잠정치)이 전분기 보다 20조6000억원(1.7%) 증가한 1223조7000억원으로 집계됐다고 26일 밝혔다. 이는 한은이 가계신용 통계를 작성하기 시작한 2002년 4분기 이후 최대치다.

가계신용 증가폭은 지난해 2분기부터 이어진 분기별 30조원대 증가보다는 다소 줄었지만 지난해 1분기(13조원)에 비하면 여전히 빠른 증가세다.

“원리금 상환 속도 조절해줘야”

특히 은행보다 대출금리가 높은 제2금융권에서 가계대출 증가세가 가팔랐다. 가계신용 증가액 중 예금은행 대출은 5조6000억원에 불과하고 나머지 15조원은 비은행권에서 빌린 금액이다.

상호금융 대출액이 3조3000억원 늘었고 신용협동조합 1조7000억원, 상호저축은행 1조3000억원, 새마을금고가 1조3000억원이 각각 늘었다. 보험·카드·증권사 등의 가계대출도 7조4000억원 증가했다.

올 2월부터 은행이 대출심사를 강화하면서 은행에서 돈을 빌리기 어려워진 자영업자를 중심으로 대출수요가 제2금융권으로 이동했기 때문으로 분석된다. 경기변동에 민감한 자영업자들이 비싼 이자에 의존할 경우 신용위기에 내몰릴 수 있다는 지적도 나온다.

정희수 하나금융경영연구소 연구위원은 “원리금 상환이 너무 급작스럽다 보니 자영업자를 중심으로 대출 부담이 갑자기 늘어나고 있다”며 “정부의 대출 규제 속도가 너무 빨라 신용위기 등의 문제가 불거질 수 있다. 원리금 상환에 대한 속도 조절이 필요하다”고 지적했다.