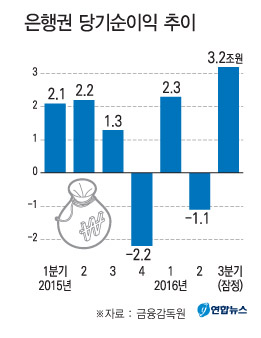

올해 3분기 국내은행의 당기순이익이 4년6개월 만에 최대 수준을 기록했다.

금융감독원(원장 진웅섭)이 최근 공개한 3분기 국내 은행 영업실적 잠정치를 보면 올해 7∼9월 국내 은행의 당기순이익은 3조2000억원으로 지난해 3분기(1조3000억원)보다 1조9000억원 늘었다.이는 3조3000억원의 순익을 기록한 2012년 1분기(1∼3월) 이후 가장 많은 수준이다.

은행권 허리띠 졸라매 순익 증가

저금리 기조로 이자 마진이 줄어든 데다 기업구조조정으로 부실채권이 늘면서 분기당 은행권 순익은 최근 몇년 새 많아야 2조원대 초반 수준을 넘지 못했다.

지난해 4분기와 올해 2분기에는 조선·해운업 구조조정 여파로 국책은행이 손실을 보면서 각각 2조2000억원, 1조1000억원의 당기순손실을 내기도 했다.

전반적으로는 수익증가보다는 비용감소가 순익 증가에 더 영향을 크게 미쳤다.

실제로 이자이익은 8조6000억원으로 작년 동기 대비 2000억원(2.1%) 증가하는 데 그쳤다.

예대마진을 나타내는 지표인 순이자마진(NIM)은 1.54%로 1년 전보다 오히려 0.02%포인트 하락했다. 그나마 비이자이익이 1조6000억원으로 지난해 동기 대비 8000억원(91.6%) 늘었다.

수수료이익은 지난해 동기 대비 1000억원 줄었지만, 환율하락에 따른 외환파생이익이 8000억원 늘어난 영향이 컸다.

반면 비용은 큰 폭으로 감소했다. 대손충당금전입액 등 대손비용은 2000억원을 나타내 지난해 3분기보다 1조5000억원(89.2%) 감소했다.

이밖에 인건비 등 판매관리비가 지난해 3분기 대비 2000억원 줄었다. 순익 증가에 따라 각종 수익성 지표는 크게 개선됐다.

자산을 얼마나 효율적으로 운용했는지를 보여주는 총자산이익률(ROA·총자산에서 차지하는 당기순이익 비중)은 0.57%로 지난해 3분기(0.24%)의 두배 이상으로 상승했다.

경영효율성 지표인 자기자본이익률(ROE·자기자본으로 낸 이익)은 같은 기간 3.14%에서 7.71%로 급등했다.

부실채권비율은 9월 말 현재 1.71%로 전 분기 대비 0.08%포인트 하락했고, 부실채권 규모는 29조1000억원으로 같은 기간 1조3000억원 감소했다. 다만, 건설(3.93%), 조선(14.33%), 해운(9.85%) 등 일부 취약업종 부실채권비율이 높은 수준이라고 금감원은 평가했다.

대손충당금적립률은 9월 말 현재 123.9%로 전 분기보다 4.3%포인트 올랐다.

자본적정성 지표인 국제결제은행(BIS) 기준 총자본비율은 9월 말 현재 14.76%, 기본자본비율은 12.08%, 보통주자본비율은 11.66%로 각각 전 분기보다 0.4%포인트 내외 상승했다.

시중은행, 고정이하여신 비중 낮춰

개별 시중은행 현황을 들여다보면 9월 말 현재 우리은행의 고정이하여신 비율이 1.05%로 1년 전보다 0.60%포인트 하락했고, SC제일은행도 이 비율을 1.39%에서 0.88%로 0.51%포인트나 낮췄다. 씨티(0.64%)와 신한(0.79%)은 고정이하여신 비율이 낮았다.

특수은행인 산업은행과 수출입은행은 기업 구조조정 영향으로 고정이하여신 비율이 1년 전보다 각각 3.67%포인트, 2.29%포인트 오른 6.02%, 4.46%를 기록했다.

9월 말 현재 BIS 기준 총자본비율은 씨티(17.39%), 하나(16.99%), SC제일(16.88%), 국민(16.39%) 순으로 높았다.

민병진 금감원 일반은행국장은 “이자이익이 지난해 같은 기간 대비 소폭 늘어나는데 그쳤지만, 환율하락에 따른 외환파생이익 증가나 특수은행 대손비용 감소 등 일회성 요인이 늘었다”고 평가했다. 이어 “조선업 등 취약업종을 중심으로 은행의 자산건전성을 지속적으로 모니터링하고 적정 수준의 대손충당금 적립으로 손실흡수능력을 강화하도록 할 것”이라고 말했다.