대기업집단 지주회사의 매출액 대비 내부거래 비중이 절반을 넘는 55%에 육박하는 것으로 나타났다.

당초 소유지배구조 개선이라는 목적으로 시행된 지주회사제도가 총수일가 지배력 확대나 사익 편취 수단으로 악용되고 있다는 지적이 나온다.

공정거래위원회는 이에 따라 공정거래법 전면개편을 통해 지주회사제도 전반을 손질할 계획이다. 공정위가 지난 3일 발표한 ‘지주회사 수익구조 및 출자현황 분석결과’를 보면 이러한 사실을 알 수 있다.

공정위는 1999년 제한적으로 허용한 지주회사제도의 실상을 파악하기 위해 전환집단 지주회사(지주회사·소속회사 자산이 기업집단 전체 자산의 절반 이상인 지주회사) 18곳을 분석했다.

18곳은 SK·LG·GS·한진칼·CJ·부영·LS·제일홀딩스·코오롱·한국타이어월드와이드·동원엔터프라이즈·한라홀딩스·세아홀딩스·아모레퍼시픽그룹·셀트리온홀딩스·한진중공업홀딩스 ·하이트진로홀딩스·한솔홀딩스 등이다.

보통 지주회사는 특별한 사업을 하지 않는 대신 다른 회사의 주식을 보유하고 있으므로 배당금이 주요 수입원이다. 하지만 18개 지주회사는 매출액에서 배당수익이 차지하는 비중이 평균 40.8%(지난해 말 기준)에 그쳤다.

특히 부영과 셀트리온은 배당수익이 전혀 없었으며, 한라(4%), 한국타이어(15%), 코오롱(19%)은 20% 미만이었다. 반대로 배당 외 수익의 비중은 43.4%로 배당수익을 앞질렀다.

브랜드수수료(간판값), 부동산임대료, 경영컨설팅 수수료 등이 더 큰 돈줄이었던 셈이다. 셀트리온의 매출은 100% 배당외수익이었으며, 한국타이어(84.7%), 한솔(78.8%), 코오롱(74.7%)의 배당외수익 비중도 70% 이상이었다.

조사대상 지주회사는 최소한 간판값·부동산임대료·컨설팅수수료 중 한가지는 받고 있었다. 이 중 한국타이어, 동원, 세아, 아모레퍼시픽은 이 세가지 모두를 수입원으로 활용했다.

지주회사 출자실태를 들여다본 결과 자회사보다는 손자회사·증손회사를 늘리는 방식으로 지배력을 급격히 확대한 형태가 관찰됐다.

지주회사 평균 소속회사 수는 2006년 15.8개였지만, 2015년은 29.5개로 크게 늘었다. 같은 기간 자회사 수는 9.8개에서 10.5개로 소폭 증가했지만, 손자회사는 6.0개에서 16.5개로 3배 가까이 늘었다.

총수일가의 자본이 투입되는 지주회사가 직접 지분을 확보하지 않고, 자회사를 통해 손자 회사 지분을 확보해 지배력을 급격히 확대했다는 의미다.

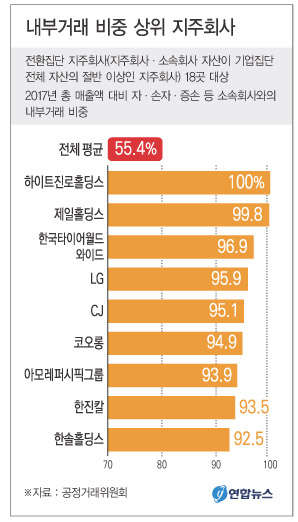

조사대상 지주회사의 내부거래 비중은 상당히 높은 수준이었다. 지난해 기준 조사대상 지주회사의 자·손자·증손 등 소속회사와의 내부거래 비중은 평균 55.4%에 달했다.

이는 대기업집단 소속 사익편취 규제대상 회사의 평균 내부거래 비중인 14.1%의 4배에 달하는 수준이다. 내부거래 비중이 90% 이상인 지주회사는 LG(95.88%), 한진(93.43%), CJ(95.14%), 하림(99.81%), 코오롱(94.85%), 한국타이어(96.90%), 아모레퍼시픽(93.88%), 하이트진로(100%) 등 8개였다.

거래 방식도 문제였다. 지주회사의 배당외수익 관련 거래는 모두 수의계약 방식으로 이뤄져 내·외부 감시 장치가 미흡한 것으로 공정위는 판단했다.

아울러 이러한 거래는 대규모 내부거래 기준인 50억원에 미치지 못해 이사회 의결을 거치지 않은 것으로 조사됐다.

공정위는 이번 조사를 통해 대기업집단 소유지배구조 개선이라는 지주회사제도의 장점이 충분히 발휘되지 못하고 있다고 판단했다.

오히려 높은 내부거래 비중 등으로 볼 때 지주회사가 총수일가의 지배력 확대, 사익 편취 등의 수단으로 이용될 우려가 상당하다고 봤다.