가계부채가 고신용, 고소득, 경제활동이 활발한 30∼50대 위주로 증가한 것으로 분석됐다.

한국은행은 최근 조사통계월보에 게재한 ‘가계부채 DB의 이해와 활용’ 보고서에서 이같이 밝혔다.

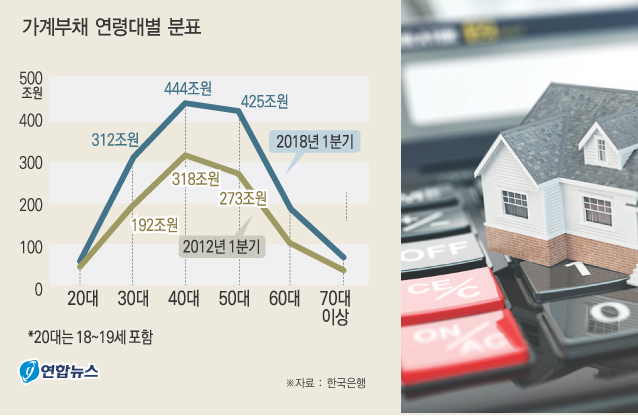

차입자 비중을 금액 기준으로 보면 1분기 기준 40대가 30%로 가장 많고 50대가 28%, 30대가 21%다.

가계대출 잔액이 6년 전에 비해 30대는 192조원에서 312조원으로, 40대는 318조원에서 444조원, 50대는 273조원에서 425조원으로 각각 증가했다.

가계부채 고령화 현상이 나타나는 미국과는 다른 모습이다. 미국은 2003∼2015년 대출 증가액의 59%가 50∼80대에서 이뤄졌다.

신용등급별 차주 수를 보면 고신용(1∼3등급)이 57%로, 6년 전(39%)보다 크게 상승했다. 저신용(7∼10등급)은 1분기 기준 14%에 그친다.

금액을 기준으로 보면 고신용자가 69.1%로 비중이 더 크다. 저신용은 6.2%다.

대출 규모는 저신용자는 소액대출이 많은 편이다. 5000만원 미만이 84.6%다. 이 중 1000만원 미만이 40.2%다. 고신용자는 5000만원 미만은 49.6%이고 2억원 이상 고액대출 비중이 13.1%다.

주택담보대출을 보면 2012년 1분기부터 2017년 4분기 사이에 315조6000억원 순증했는데 이 중 고신용이 257조4000억원이고 저신용은 28조8000억원 감소했다.

이 기간 고신용자는 신규로 417조6000억원을 빌리고, 기존 대출에서 375조2000억원을 증액했다. 기존 대출자가 완전히 상환한 금액이 249조7000억원이고 잔액이 줄어든 규모는 285조6000억원이다.

한은은 “가계대출이 급증한 시기에 대출이 대부분 고신용자를 중심으로 증가했다”며 “미국은 금융위기 전 모기지대출 상당 부분이 저신용자 대출이었다는 점에서 차이가 있다”고 말했다.

소득구간별로도 5000만∼8000만원 차주 비중이 6년간 26%에서 30%로 상승했지만 2000만∼5000만원 차주는 61%에서 54%로 하락했다.

저소득(연 소득 2000만원 미만)·저신용 차주의 가계부채 규모는 1분기 19조원으로 6년간 3조원 늘었다. 이 기간 저소득·고신용 차주는 13조에서 56조원으로 증가했다.

대출규제가 강화된 2017년 하반기부터는 규모가 큰 대출 비중 확대속도가 둔화하고 대출규모별 소득 중간값도 상승했다.

가계부채 연체율은 하향 안정 추세다. 2012년에는 3%가 넘었지만 올해 1분기에는 1.37%로 내려갔다. 미국은 금융위기 당시 10%가 넘었고 지금도 4%를 웃돈다.

가계부채DB는 한은이 2015년 4월 미국 뉴욕 연방준비제도의 소비자신용패널(Consumer Credit Panel)을 벤치마크해서 구축한 것이다.

NICE평가정보에서 매 분기 100만명 이상(전체 신용활동인구의 약 2.4%) 신용정보를 수집해서 통계적으로 활용 가능한 형태로 축적한 패널 DB다.