산업부‘국내복귀법’개정안 시행…해외-국내 생산 제품 분류도 완화

해외 사업장을 4분의 1만 줄이고 국내로 복귀해도 ‘유턴기업’으로 인정받아 각종 지원을 받을 수 있게 된다.

산업통상자원부는 지난 13일부터 해외진출기업의 국내복귀 지원에 관한 법률(이하 유턴법) 시행령 개정안이 시행됨에 따라 유턴기업 선정을 위한 국내·해외 동일제품 생산기준, 해외사업장 축소 기준을 완화한다고 밝혔다.

우선 시행령 개정으로 지금까지는 해외에서 생산하던 제품과 국내복귀 후 생산하는 제품이 한국표준산업분류상 같은 세분류(4단위)에 속해야 유턴기업으로 인정받을 수 있었으나, 앞으로는 같은 소분류(3단위)에 속해도 가능하게 된다. 세분류는 소분류보다 더 세밀하게 나눈 개념이다.

예컨대 해외에서 유선전화(유선통신장비, 세분류코드 2641)를 만들던 기업이 국내에 복귀해 휴대전화 부품(무선통신장비, 세분류코드 2642)을 제조하더라도 모두 통신장비 제조업(소분류코드 264)으로 간주돼 유턴기업으로 인정받게 된다. 이는 유턴기업이 생산품목을 다변화할 수 있도록 허용함으로써 보다 많은 기업의 국내복귀를 돕기 위한 것이다.

또 시행규칙 개정으로 ‘해외사업장 축소기준’도 완화된다.

지금까지는 해외사업장 생산량을 50% 이상 축소해야 유턴기업으로 인정받았으나, 앞으로는 25%만 축소해도 유턴기업으로 인정받을 수 있다.

과거에는 해외사업장 축소 후 국내에 복귀하는 경우 해외사업장 생산량의 절반 이상을 축소해야하기 때문에 축소 후 복귀 기업이 많지 않았던 것이 현실이다.

이번 개정으로 기업의 해외 사업장 축소 부담이 완화됨에 따라 해외사업장을 축소하고 국내에 신·증설 투자를 하는 기업이 크게 늘어날 것으로 산업부는 기대했다.

이번 시행령·시행규칙 개정은 지난해11월 국무총리 주재 국정현안점검조정회의를 통해 발표한 ‘유턴기업종합지원대책’의 후속조치 중 하나다.

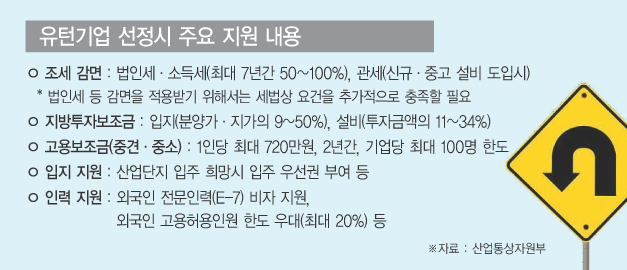

정부로부터 유턴기업으로 선정되면 법인세·관세 감면, 입지·설비보조금, 고용보조금 등을 지원받을 수 있다.