가계대출 중 변동금리가 73%

“부동산 가격 잡기엔 역부족”

한국은행이 지난 26일 15개월 만에 사상 최저 기준금리(0.5%) 행진을 멈추고 0.25%포인트 인상에 나서면서 경제와 금융에 어떤 영향을 미칠지 주목된다.

우선 은행의 대출금리 상승 속도가 빨라져 70%가 넘는 변동금리 대출자들의 이자 부담이 늘어날 것으로 우려된다. 하지만 한은이 금리 인상의 근거로 내세운 가계대출 증가와 부동산 가격 상승 등 이른바 ‘금융 불균형’ 문제의 경우, 0.25%의 금리 차이만으로 당장 해결되기 어려울 것이라는 관측이 우세하다.

기준금리가 높아지면 그만큼 은행 등 금융기관의 조달 비용이 늘어난다는 뜻으로, 결국 금융기관이 소비자에게 적용하는 금리도 올라갈 수밖에 없다.

지난해 3∼5월 한은이 두 달 만에 기준금리를 0.75%포인트(1.25→0.50%)나 크게 낮추자 같은 해 7월께 은행권에서는 ‘1%대’ 신용대출 금리가 등장했지만, 이후 약 1년새 경기회복과 인플레이션(물가상승) 기대 등으로 이미 은행 대출금리도 많이 뛴 상태다.

가계대출을 억제하려는 금융당국과 개별 은행의 우대금리 축소 등의 조치도 금리를 끌어올려왔다.

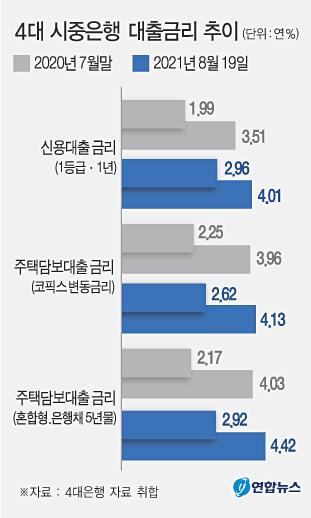

한은의 ‘가계신용(빚)’ 통계에 따르면 지난 6월 말 기준 가계신용 잔액은 1806조원 규모로, 이 가운데 카드 사용액(판매신용)을 제외한 가계대출만 1705조원에 이른다. 아울러 지난 6월 기준으로 예금은행 가계대출 전체 잔액 가운데 72.7%가 변동금리 대출로 조사됐다. 이 비율은 6년 9개월 만의 최고 기록이다.

은행 외 금융기관의 변동금리 비중도 같다고 가정하면, 산술적으로 대출금리가 기준금리 인상 폭(0.25%포인트)만큼만 올라도 대출자의 이자 부담은 3조988억원(1705조원×72.7%×0.25%)이나 불어나는 셈이다.

앞서 한은은 국회에 제출한 자료에서 개인 대출(주택담보대출·신용대출 등) 금리가 1%포인트 오를 때 전체 가계대출 이자는 11조8000억원, 코로나19로 어려운 자영업자의 이자 부담도 5조2000억원 커지는 것으로 추정했다.

이처럼 이자 부담은 늘어나지만, 그렇다고 가계대출 증가세와 부동산 가격 상승세가 눈에 띄게 꺾일 정도는 아니라는 게 전문가들의 분석이다.

김상봉 한성대 경제학과 교수는 “가계부채가 늘어나는 것은 주로 부동산 가격이 오르기 때문인데, 대출을 통한 부동산 매입을 투자 관점에서 보면 기업의 투자가 0.25%포인트의 이자 차이로 위축되지 않는 것처럼, 부동산 투자도 위축되지 않을 것”이라며 “따라서 0.25%포인트의 기준금리 인상으로 대출 증가세가 잡힐 가능성은 작다”고 말했다.

공동락 대신증권 연구원은 “현재 부동산 시장이 금리를 한번 올려서 해결될 문제는 아니고, 가계부채가 줄어드는데도 시간이 걸릴 것”이라며 “즉각적 반응보다는 일단 워닝(경고)을 주는 효과가 있다”고 설명했다.