한미 간 기준금리 역전 초읽기

외국인투자자 자금유출 우려

물가 급등, 기대 인플레 최고치

올해안 3~4차례 인상 불가피

미국이 22년 만에 기준금리를 빅스텝(0.5%포인트 인상)하고 몇 차례의 추가 인상까지 시사하면서, 한국은행의 기준금리 인상 속도도 예상보다 빨라질 가능성이 커졌다.

상승률이 거의 5%까지 치솟은 물가 위험에 대응할 뿐 아니라, 미국 기준금리가 우리나라보다 높아지는 ‘금리 역전’에 따른 투자 자금 유출, 원화 가치 하락 등에도 신경을 써야 하기 때문이다.

美, 양적 긴축에 추가 빅스텝까지

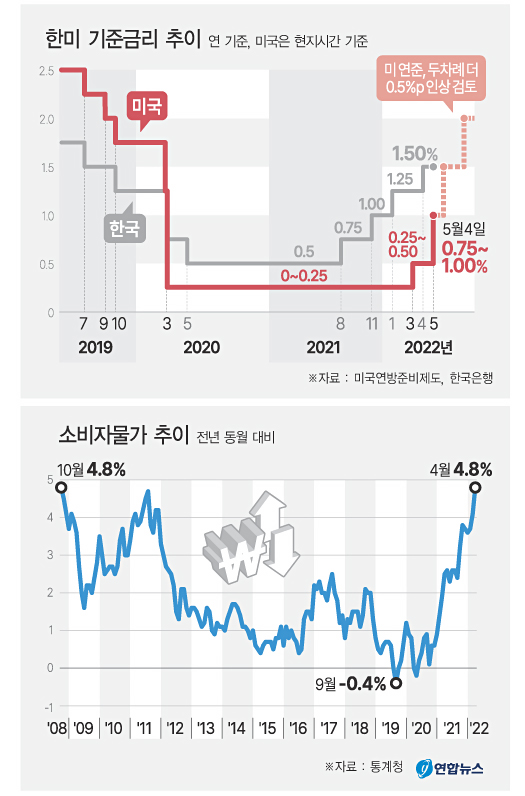

미국 연방준비제도(Fed·연준)는 지난 3∼4일(현지시간) 열린 연방공개시장위원회(FOMC) 정례회의에서 정책금리(기준금리) 목표 범위를 0.25∼0.50%에서 0.75∼1.00%로 0.50%포인트 인상했다.

0.50%포인트 인상 결정은 2000년 5월 (6.0→6.5%) 이후 약 22년 만에 처음으로, 그만큼 현재 미국 내에서도 인플레이션(물가상승) 압력이 크다는 뜻이다.

빅스텝뿐 아니라 연준의 대차대조표 축소(양적긴축) 계획도 공개됐다. 연준이 유동성을 흡수하기 위해 국채, 정부기관채권, 정부기관 MBS(주택저당증권) 보유량을 줄여나가겠다는 얘기다.

양적긴축은 다음 달 1일부터 시작되는데, 처음 월 감축 상한액은 국채의 경우 300억달러, MBS 등은 175억달러로 정해졌다. 하지만 3개월 뒤부터는 상한액이 각 600억달러, 350억달러로 늘어나 더 큰 규모로 양적긴축이 이뤄진다. 더구나 연준의 빅스텝은 이번 한차례로 끝나지 않을 전망이다. 한은에 따르면 제롬 파월 연준 의장은 회의 후 기자회견을 통해 “향후 몇 차례 회의에서 0.5%포인트 인상이 논의돼야 한다는 데 공감대가 형성됐다”며 추가 빅스텝 가능성을 시사했다.

한미 금리역전… 금리인상 불가피

이번 연준의 인상으로 한국(1.50%)과 미국(0.75∼1.00%)의 기준금리 격차는 기존 1.00∼1.25%포인트에서 0.50∼0.75%포인트로 크게 줄었다.

우리나라 기준금리에 변화가 없다고 가정하면 앞으로 수 개월 내 미국의 두 번째 빅스텝만으로도 두 나라의 금리 격차는 거의 없어지고, 세 번째 빅스텝과 함께 미국의 기준금리가 더 높은 상태로 역전될 수 있다.

골드만삭스는 2023년 2분기 최종적으로 미국 기준금리가 3∼3.25%에 이를 것으로 보고 있다. 달러와 같은 기축통화(국제 결제·금융거래의 기본 화폐)가 아닌 원화 입장에서 기준금리 수준이 미국을 웃돌더라도 차이가 크지 않으면, 외국인 투자자의 자금 유출과 급격한 원화 가치 하락 등이 나타날 수 있다. 더구나 미국 기준금리가 우리보다 높아지면 해외자금의 이탈과 원/달러 환율 급등, 이에 따른 물가 상승 가능성은 더 커진다.

한은, 3∼4차례 추가 인상 가능성

우려했던 ‘자이언트 스텝’(0.75%포인트 인상)은 피했지만, 결국 연준의 빅스텝이 시작되고 추가 빅스텝 가능성까지 커지면서 금통위의 기준금리 추가 인상도 불가피해졌다. 시장은 금통위가 연내 최소 세 차례 정도는 금리를 더 올릴 것으로 보고 있다.

JP모건의 경우 한은이 5월을 포함, 추가로 네 차례 기준금리를 인상해 연말 기준금리가 2.5%에 이를 것으로 예상했다.

한미 기준금리 역전뿐 아니라 강한 인플레이션 압력만으로도 오는 26일 금통위가 4월에 이어 두 달 연속 기준금리를 올릴 가능성은 충분하다. 4월 소비자물가지수는 국제 에너지 가격 급등, 공급망 차질 등의 영향으로 작년 같은 달보다 4.8% 뛰었다. 2008년 10월(4.8%) 이후 13년 6개월 만에 가장 높은 수준이다. 당장의 물가 급등도 문제지만, 더 심각한 것은 경제 주체들의 물가 상승 기대 심리가 매우 강하다는 사실이다.

한은 소비자동향조사 결과에 따르면 4월 기대인플레이션율은 3.1%로 2013년 4월(3.1%) 이후 9년 만에 가장 높았다. 기대인플레이션율은 소비자가 예상하는 향후 1년의 소비자물가 상승률인데, 이 수준이 높아질수록 경제주체들은 향후 물가가 더 오를 것으로 예상하고 상품이나 서비스 가격을 높여 물가 상승을 부추길 우려가 있다. 기대인플레이션율이 높을수록 임금 인상 압력도 커진다.

의사록에 따르면 상당수 금통위원들은 이미 지난달 14일 통화정책방향 회의에서 인플레이션 장기화 가능성, 물가상승 기대 심리(기대인플레이션) 불안, 가계부채 등 금융불균형 위험 등을 근거로 추가적 통화완화 기조 축소(기준금리 인상) 필요성을 강조했다.