[中企에 도움될 개편안은]

사후관리기간 7년 → 5년으로

고용유지요건 완화도 긍정적

중기중앙회, 업종요건 폐지 건의

7월 21일 정부가 발표한 가업승계 관련 세제지원책에는 상속세 및 증여세법 개정을 통한 △가업상속공제 실효성 제고 △가업승계 증여세 과세특례 확대 △상속·증여세 납부유예 등이 담겼다.

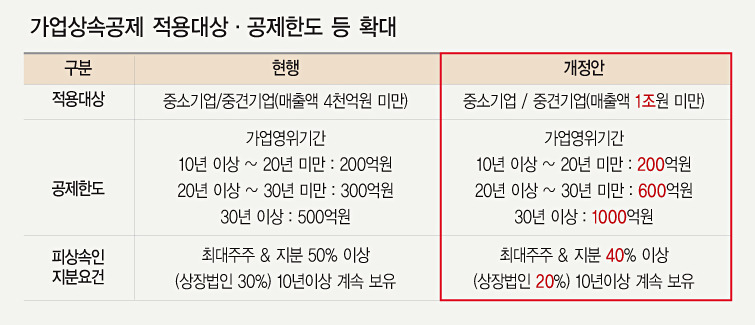

정부는 중소기업 승계 세제지원의 일환으로 가업상속공제 제도를 운영 중이지만, 업종·고용·자산 등 각종 요건을 지켜야 하는 사후관리기간이 7년으로 설정돼있어 제도 활용이 저조했다.

가업상속공제를 받은 기업이 사후관리 의무를 이행하지 못해 상속세를 추징당하는 사례도 발생했다. 국회 입법조사처에 따르면 2015년부터 2017년까지 가업상속공제 기업의 14.5%가 상속세를 추징당했다. 그동안 업계는 가업상속공제 제도의 요건을 완화해 제도의 실효성을 높이고, 가업승계 증여세 과세특례 한도를 확대해야 한다고 요구해왔다.

정부가 발표한 세법개정안에 따르면 가업상속공제를 활용한 기업의 사후관리기간은 7년에서 5년으로 단축된다. 고용 유지 요건은 7년간 100%에서 5년간 90%로, 자산 처분 제한율은 7년간 20%에서 5년간 40%로 완화됐다. 업종 유지 요건은 사전·사후 모두 제조업, 건설업 등과 같은 대분류 안에서 변경 가능토록 개편됐다.

중기중앙회는 논평을 통해 “막대한 조세부담으로 승계에 어려움을 겪던 기업들의 숨통을 틔워주고 경쟁력 있는 장수기업으로 성장할 수 있는 제도적 뒷받침이 될 수 있을 것”이라면서도 “다만 업종 변경 제한 요건을 완전히 폐지하고, 고용유지 요건을 5년 통산 80%로 완화하는 것이 바람직하다”고 주장했다.

아울러 “중소기업 특별세액감면 제도의 높은 활용률을 감안해 현행 48개로 한정된 적용 업종도 네거티브 방식으로 전환되기를 희망한다”고 제언했다.

한편 특별세액감면 적용기한은 당초 2020년 12월31일까지였지만, 중기중앙회의 적극적인 건의로 1차례 연장해 올해 12월31일까지 확대한 바 있다. 이번에 2025년12월31일까지 일몰 연장되면서 중기중앙회는 해당 세제지원 기한을 두 차례나 일몰연장했다.

중소기업 특별세액감면과 관련해 중기중앙회 관계자는 “원칙적으로 특별세액감면은 다른 세액감면, 공제와는 중복으로 적용할 수 없다”고 주의를 요하며 “다만 예외적으로 고용증대세액공제, 사회보험료 세액공제와는 중복 적용이 가능하다”고 조언했다.