애플이 결제 시스템인 애플 페이를 시작으로 애플 카드에 이어 할부 서비스 ‘애플페이 레이터(Apple Pay Later)’, 고금리를 제공하는 예금 상품까지 내놓으면서 사실상 은행이 됐다. 애플이 금융 서비스 분야에서 판을 흔드는 일종의 ‘메기 효과’를 낼지, 미국 금융 업계 안팎이 예의 주시하고 있다.

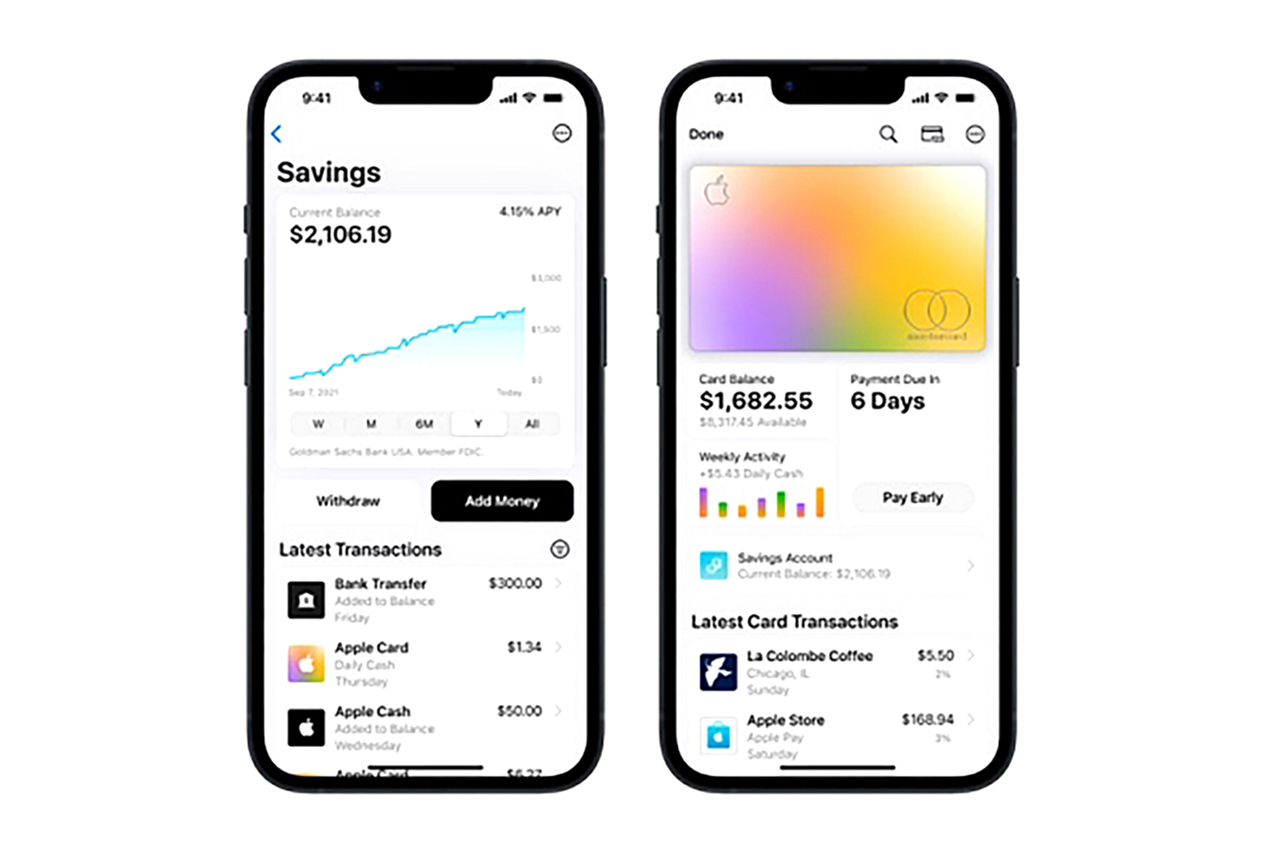

지난달 17일(현지시각) 애플은 골드만삭스와 손잡고 연 4.15%의 고금리를 제공하는 애플 저축계좌 상품을 출시했다. 연이율 4.15%는 미국 연방예금보험공사(FDIC)가 집계한 미 전역 은행 금리 평균치인 0.37%의 10배가 넘는다. 애플이 내놓은 저축계좌 상품은 고금리에 더해 예금자 1인당 최대 25만달러를 보장해 주는 안전성도 갖췄다.

이미 애플은 지난 3월, 최장 6주에 걸쳐 구매 대금을 4번으로 나눠 결제할 수 있는 사실상의 할부 서비스인 ‘애플페이 레이터’를 출시한 바 있다. 신용카드사와도 사실상 경쟁을 시작한 것이다.

애플페이 레이터를 이용한 구매 한도는 최대 1000달러다. 애플 예금 계좌에 연계해서 구매 금액을 나눠 결제할 수 있다. 애플페이 레이터는 결제 시 별도의 이자나 수수료가 발생하지 않는다.

애플이라는 브랜드 인지도 때문에 애플이 향후 더 높은 예금금리를 제공하는 데 유리할 수 있다는 분석도 나온다.

애플페이·애플월렛 등 애플의 금융 부문을 담당하고 있는 제니퍼 베일리 부사장은 “애플의 목표는 사용자가 더 건강한 금융 생활을 영위할 수 있도록 돕는 도구를 만드는 것”이라고 말했다. 이어 “애플월렛의 애플 카드에 저축 기능을 추가함으로써 사용자는 애플월렛에서 현금을 직접 사용하고, 송금하고, 저축할 수 있다”고 강조했다.

입출금 수수료, 최소 예치 금액 등 타 은행들이 내거는 최소한의 요구 사항도 없다. 계좌를 만들고 나면 애플 카드로 결제한 금액의 최대 3%를 캐시백 형태로 돌려주는 ‘데일리 캐시’ 혜택도 있다. 계좌 개설과 관리 모두 아이폰 월렛 애플리케이션으로 손쉽게 할 수 있다는 점 역시 장점이다.

소비자 금융정보 제공업체인 ‘뱅크레이트(bankrate)’의 테드 로스먼 선임 애널리스트는 “이번 저축 상품의 출시로 애플의 금융 서비스가 탄력을 받게 됐다”며 “애플은 가장 높은 우선순위에 있는 기업이 될 것”이라고 말했다.

실리콘밸리은행(SVB) 붕괴 후 미국의 중소형 지역 은행 이용을 꺼리는 일반 예금자가 큰 관심을 가질 수 있다는 것이 전문가들의 진단이다.

실제로 SVB 사태 이후 미국 내 대다수 은행에서 예금액이 감소했다. 미국의 10위 금융기관인 찰스슈와브는 1분기 말 기준 예금액이 3257억달러로 지난해 말(3667억달러)보다 410억달러(11%) 줄었다고 발표했다. 지난해 1분기와 비교하면 감소 폭은 30%에 이른다.

찰스슈와브는 1분기에 순이익은 16억달러로 전년 대비 15% 늘었지만 예금 유출은 막지 못했다. 찰스슈와브는 지난해 말 기준 장부상 채권 손실이 약 280억달러에 이르러 SVB 사태 발발 이후 뱅크런 우려가 큰 곳으로 꼽혔다.

파이낸셜타임스(FT)는 “전통 은행에 대한 새로운 위협 신호”라고 전했다. 애플이 보유한 막대한 현금과 브랜드 파워는 충분히 매력적이다.

이밍 마 컬럼비아대 교수는 “이번 애플의 저축 상품 출시에서 가장 특별한 부분은 주체가 애플이라는 점”이라며 “누구나 애플을 알고 있고 상당수는 이미 애플 카드를 갖고 있다”고 설명했다. 애플의 높은 브랜드 인지도 때문에 애플이 금융 부문에서 자리를 잡는 시간이 오래 걸리지 않을 것이라는 전망이 나오는 이유다.

- 하제헌 칼럼니스트