중기중앙회 ‘10월 업황 전망’

경기부진에 가파른 금리상승

대출연체율 급등이 ‘경제뇌관’

60% “번 돈으로 이자도 못갚아”

정부의 ‘상저하고(上底下高)’ 전망과 달리 중소기업의 경기전망은 여전히 안개 속이다. 길어지는 경기부진에 가파른 금리상승의 여파까지 겹치며 급격히 증가한 중소기업 대출 연체율이 우리경제의 잠재뇌관으로 작동할 가능성이 점차 높아지고 있다.

중소기업중앙회가 지난달 27일 발표한 ‘2023년 10월 중소기업 경기전망조사’에 따르면 10월 업황전망 경기전망지수(SBHI)는 82.7로 전월대비 1.0포인트 하락해 8월(79.1→79.7, 0.6p↑), 9월(79.7→83.7, 4.0↑)의 상승세를 이어가지 못했다. 이 수치는 100이상이면 경기전망을 긍정적으로 보는 업체가 그렇지 않은 업체보다 많다는 뜻이고, 100미만이면 그 반대를 의미한다.

중소기업의 경기침체 우려가 커지고 있는 가운데 중소기업 대출 부실도 경고등이 켜졌다. 국회 기획재정위원회 소속 더불어민주당 한병도 의원이 한국은행으로부터 제출받은 국정감사 자료에 따르면 중소기업대출은 2022년 3분기 1483조6000억원에서 2023년 2분기 1539조2000억원으로 늘었으며, 이 기간중 연체액은 13조6300억원에서 28조3600억원으로 급증했다.

중소기업대출 연체율은 △2022년 3분기 0.92% △4분기 1.12% △2023년 1분기 1.73% △2분기 1.84%를 기록해 세분기 만에 두배로 급증한 것이다.

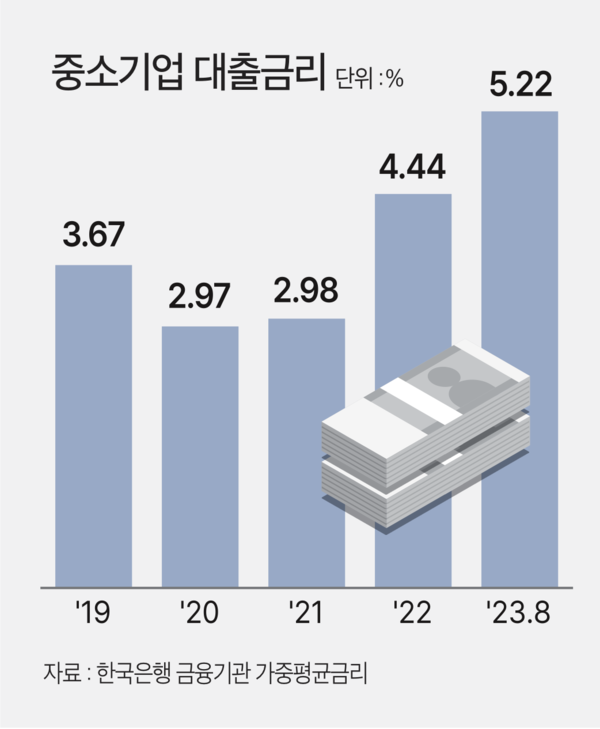

연체율 상승엔 금리 부담이 큰 영향을 미쳤다. 한국은행이 발표한 2023년 8월 금융기관 가중평균금리에 따르면 중소기업의 대출금리는 연 5.22%였다. 이는 2020년(연2.97%), 2021년(2.98%)에 비해 월등히 증가됐으며, 코로나19이전인 2019년(연 3.67%)와 비교해도 높은 수치다.

길어지는 경기부진에 가파른 금리상승까지 겹치며 한계에 봉착한 중소기업의 위기증후는 이미 곳곳에서 감지되고 있다.

한국상장회사협의회에 따르면 중소기업 10곳 중 6곳은 영업이익으로 빚조차 감당하지 못하고 있는 것으로 나타났다. 올해 1분기 기준 상장사 중소기업 중 이자보상배율이 1 미만인 중소기업의 비중은 59.8%에 달했으며, 이는 1년 전 50.1%보다 9.7%포인트 늘어난 수치다.

파산한 기업도 역대 최대 수준을 기록하고 있다. 법원통계월보에 따르면 올해 8월까지 기업파산 신청은 1034건으로 작년 동기(652건) 대비 54% 급증했으며, 이는 지난해 연간 건수(1004건)보다도 많고 역대 최다를 기록했던 2020년 1069건에 육박하는 수준이다.

임채운 서강대학교 명예교수는 “코로나 이후에도 고금리, 고물가, 고환율 등 이어진 악조건들이 중소기업의 어려움을 가중시키고 있다”면서, “일시적인 중소기업 ‘안전판’ 정책외에도 중소기업의 ‘성장판’ 제공을 위한 정책이 병행돼야 한다”고 강조했다.

이를 위해 “중소기업 ‘안전판’ 역할을 할 수 있는 만기연장, 저금리 대환대출 등 금융부담 경감정책을 유지하는 한편, 과감한 R&D자금지원 확대 등을 통한 기술혁신과 수출 지원 등 ‘성장판’ 제공정책을 함께 추진하고, 중장기적으로는 중소기업의 경영정상화를 위한 회생대책과 구조조정 대책들도 함께 논의돼야 할 것”이라고 밝혔다.