통계청 2분기자료 분석결과

고금리·고물가 등 악재 영향

고금리와 고물가에 경기침체가 이어지면서 올해 2분기 자영업자 가구의 실질 처분가능소득이 지난해보다 20% 가까이 줄어든 것으로 나타났다. 지난해 엔데믹으로 소득이 많이 늘어난 기저효과도 있기 때문으로 풀이된다.

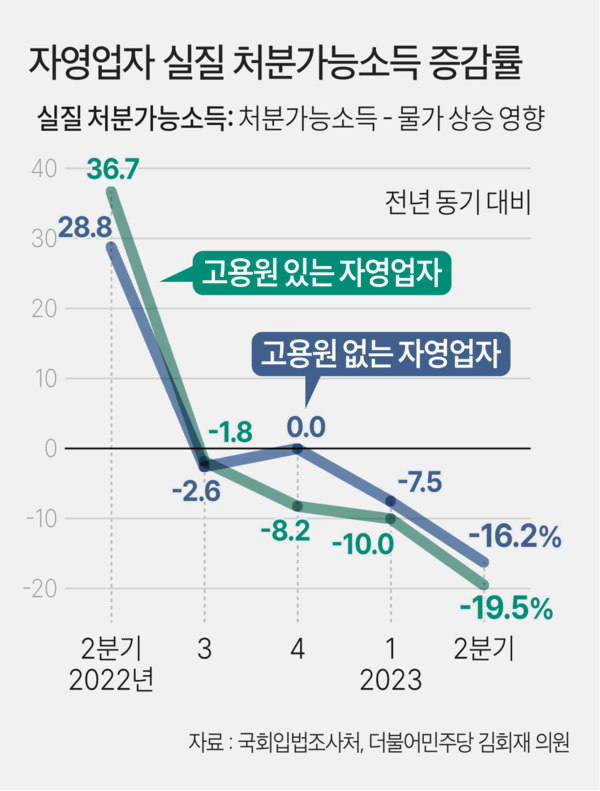

지난 10일 국회 산업통상자원중소벤처기업위원회 소속 더불어민주당 김회재 의원이 국회입법조사처에 의뢰해 통계청 가계동향조사 마이크로데이터를 분석한 결과, 올해 2분기 고용원이 있는 자영업자 가구의 실질 처분가능소득은 월평균 537만원으로 지난해 동기보다 19.5% 급감했다. 고용원이 없는 자영업자 가구의 실질 처분가능소득도 343만원으로 16.2% 감소했다.

처분가능소득은 가구 소득에서 이자 비용과 세금 등 비소비지출을 뺀 소득으로 가구가 실제로 쓸 수 있는 돈을 뜻하며, 실질 처분가능소득은 처분가능소득에서 물가 상승 영향을 뺀 수치다.

자영업자 가구의 실질 처분가능소득 감소 폭은 임금근로자 가구에 비해 훨씬 컸다. 2분기 상용근로자 가구의 실질 처분가능소득은 월평균 430만원으로 지난해 동기보다 0.6% 오히려 늘었다. 임시근로자(243만원)는 6.6%, 일용근로자(252만원)는 12.5% 각각 줄었다.

더구나 자영업자 가구의 실질 처분가능소득 감소 폭은 갈수록 커지고 있다. 고용원이 있는 자영업자 가구의 실질 처분가능소득 감소율은 지난해 3분기 1.8%, 4분기 8.2%, 올해 1분기 10.0%, 2분기 19.5% 등으로 지속적으로 커지고 있다.

고용원이 있는 자영업자 가구의 2분기 실질 처분가능소득 감소 폭은 코로나 사태 초기인 2020년 2분기(-2.0%)보다 훨씬 컸다. 이처럼 자영업자 가구가 쓸 수 있는 돈이 계속 줄어드는 것은 원자재 가격의 고공행진과 고금리, 고물가에 따른 소비 위축 등이 복합적으로 작용한 것으로 분석된다.

실제 고용원이 있는 자영업자 가구가 지난 2분기에 지출한 이자 비용은 월평균 41만7000원으로 지난해 동기보다 40.0% 급증했다. 고용원 없는 자영업자 가구의 2분기 이자 비용 부담액도 31만3000원으로 35.4% 늘었다. 이는 이자 비용이 있는 가구만을 대상으로 신용·주택담보대출 등으로 부담한 가계대출 이자 비용만 계산한 것으로, 사업용도 대출까지 더하면 규모는 더 커질 수 있다.