수수료 우대를 받는 카드 가맹점의 범위가 연매출 5억원에서 30억원으로 대폭 확대된다.

이에 따라 매출액 5억~30억원인 약 24만개의 차상위 자영업자는 약 5200억원 규모의 수수료 경감 혜택을 받아 가맹점당 약 214만원을 절감할 수 있을 것으로 기대된다.

연간 500만원 한도였던 매출세액공제는 1000만원으로 확대된다.

매출 500억원 이하 가맹점에 혜택

정부는 지난달 26일 당정협의를 거쳐 이 같은 내용을 담은 ‘카드 수수료 개편방안’을 확정해 발표했다.

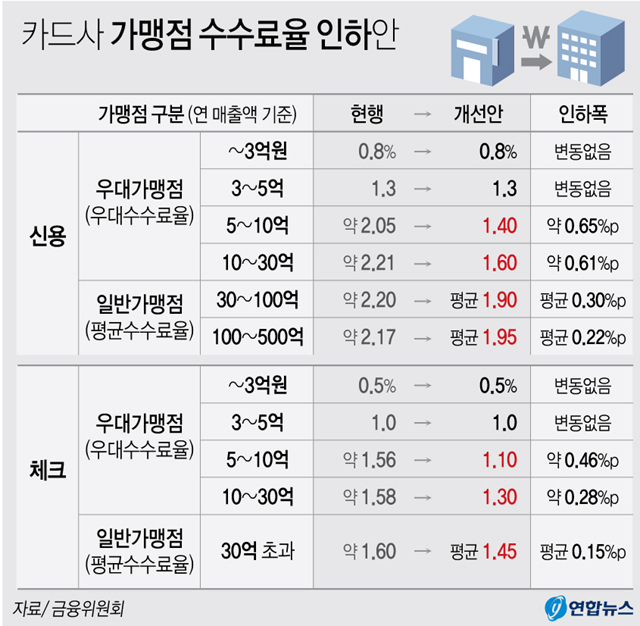

우선 연 매출 5억∼10억원 구간 가맹점의 평균 신용카드 수수료율은 2.05%에서 1.4%로 0.65%포인트 떨어지고, 체크카드 수수료율은 1.56%에서 1.1%로 0.46%포인트 낮아진다.

정부는 여기에 매출 10억원 이하 자영업자의 부가가치세 매출세액공제 한도를 기존 500만원에서 1000만원으로 확대하는 방안을 추가 추진하기로 했다.

매출세액공제로 돌려받는 금액까지 감안하면 매출액 5억~10억원 가맹점의 실질 카드수수료율은 0.1%∼0.4%로 떨어진다.

연 매출 10억∼30억원 구간 가맹점의 평균 신용카드 수수료율이 2.21%에서 1.6%로 0.61%포인트 떨어지고, 체크카드 수수료율은 1.58%에서 1.3%로 0.28%포인트 내려간다.

연 매출 30억원이 넘는 가맹점들의 카드수수료율도 인하된다.

연 매출 30억∼100억원 구간 가맹점의 신용카드 수수료율은 2.20%에서 1.90%로 0.3%포인트 떨어지고, 100억∼500억원 구간은 2.17%에서 1.95%로 0.22%포인트 낮아진다.

30억원 초과 가맹점의 체크카드 수수료율은 1.60%에서 1.45%로 0.15%포인트 내려간다.

여신금융협회에 따르면 연 매출이 500억원 이하인 가맹점 수는 전체 가맹점의 99%다. 일부 대형마트나 백화점을 제외한 대부분 가맹점이 인하 혜택을 보는 것이다.

최훈 금융위원회 금융산업국장은 “연 매출 500억원이 넘는 대형가맹점은 카드사와 개별 협상력이 있다 보니 평균 수수료율이 1.94%에 불과해 5억원 초과 가맹점보다 낮았다”라며 “500억원 이하 일반가맹점의 평균 수수료율을 2% 이내로 낮춰 역진성을 해소하려 했다”고 설명했다.

카드사 과열 마케팅에도 ‘메스’

이처럼 카드수수료율을 낮출 수 있었던 것은 정부가 올해 카드수수료 원가(적격비용)를 계산한 결과 카드사에 1조4000억원의 인하 여력이 있는 것으로 산정됐기 때문이다.

정부는 여신전문금융업법에 따라 3년 주기로 적격비용을 계산해 이에 맞게 카드수수료율 체계를 개편하고 있다.

정부는 올해 원가를 계산하면서 이전과 달리 카드사 마케팅 비용을 모든 가맹점이 거의 똑같이 나눠 갖는 것이 아니라 마케팅 혜택을 받는 가맹점이 이를 집중적으로 부담하도록 했다.

정부는 연 매출 500억원이 넘는 초대형 가맹점이 카드사 마케팅 혜택을 집중적으로 누리는 만큼 이들이 마케팅 비용을 더 부담하고 500억원 이하 가맹점은 적게 부담하게 하는 세분화를 통해 카드 수수료율을 낮췄다.

또 과도한 카드사 부가서비스를 줄이고 대형가맹점 및 법인회원에 과도한 경제적 이익을 제공하는 것을 제한하도록 했다.

금융위는 이를 통해 카드사가 1조4000억원의 비용을 줄일 수 있을 것으로 봤고, 이 중 지난해 수수료율 체계를 개편한 효과를 제외한 8000억원만큼 카드수수료율을 낮추게 됐다.

매출액 5억원 이하 영세·중소가맹점은 이번 인하 대상에서 빠졌다. 이들은 부가가치세 매출세액 공제 등 제도로 이미 실질적인 카드수수료 부담이 없다는 판단에서다.

한편 이번 신용카드 수수료 개편 방안은 내년 1월 말부터 시행된다.