1∼7월 79조 눈덩이 증가… 금리인상 따른 경제위기론 고개

코로나 탓 정책 선택폭 제한적, ‘금융권 총량관리’ 한목소리

올해들어 지난 7월까지 가계대출액이 79조원에 달하고 증가속도도 급격히 빨라져 경계해야 하는 것 아니냐는 우려가 커지고 있다.

특히 이같은 가계대출 증가가 연초부터 금융당국이 공언한 강력한 대출 억제 방침과 정면으로 충돌하는 ‘영끌’(영혼까지 끌어모음) ‘빚투’(대출로 투자)라는 점에서 향후 금리인상 등에 따른 가계부채발 경제위기론이 서서히 고개를 들고 있다.

코로나19의 급속 확산으로 정책 선택의 폭이 제한적이지만 전문가들은 실효성 있는 가계대출의 총량 관리와 함께 기준금리 인상으로 자산시장에 홍수를 이룬 유동성 흐름을 억제해 시스템 위기로 번질 가능성을 차단해야 한다고 입을 모으고 있다.

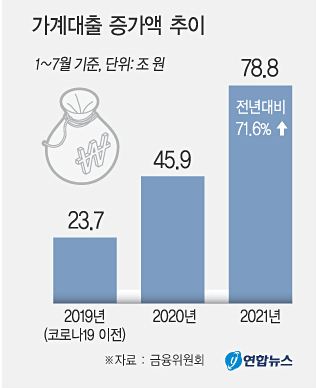

금융위원회가 지난 11일 내놓은 ‘가계대출 동향’ 잠정치에 따르면 올해 들어 지난달까지 7개월간 전체 금융권의 가계대출 증가액은 78조8000억원으로 작년 같은 기간(45조9000억원)보다 32조9000억원(71.6%) 늘었다.

고삐 풀린 가계대출…전년대비 70%↑

코로나19 이전이었던 2019년 1∼7월 증가 폭(23조7000억원)의 3.3배에 달하는 수준이다. 이처럼 올해 가계대출이 급증한 것은 작년의 경우 농협, 보험, 저축은행, 여신전문사 등 제2금융권 대출이 1∼7월 2조4000억원 감소했으나 올해는 27조4000억원 늘었기 때문이다.

7월 한 달만 보면 금융권 전체 가계대출 증가 폭은 15조2000억원으로 전월(10조3000억원)보다 컸다. 가계대출 증가율은 작년 11월부터 올해 3월까지 5개월간 8∼8.5% 범위에서 움직이다가 4월부터 7월까지 4개월간은 9.6∼10%의 높은 수준에서 오르내리고 있다.

지난달 주택담보대출은 7조5000억원 늘었고, 신용대출을 포함한 기타대출은 7조7000억원 증가했다. 주택담보대출은 주택 매입이나 전세대출, 아파트 분양 등에 따른 집단대출이 골고루 늘었고 기타대출은 카카오뱅크와 HK이노엔 등의 공모주 청약 수요가 몰리면서 많이 증가했다.

박성진 한은 금융시장국 시장총괄팀 차장은 “주택매매, 전세 관련 자금 수요와 주식 등 위험자산 투자를 위한 기타대출 수요, 코로나 관련 생활·사업자금 수요 등이 여전히 많기 때문에 가계대출 증가세가 크게 둔화하기는 어려울 것”이라고 전망했다.

약발없는 대출억제…금리인상 앞당기나

은성수 금융위원장은 지난달 28일 부동산 영끌 빚투를 억제하기 위해 가계대출 증가율을 연간 5∼6%로 관리하겠다고 했다. 감독 수단을 동원해 금융권 전체의 가계대출 총량을 억제하겠다는 뜻이다.

은 위원장은 상반기(1∼6월) 증가율이 연율로 환산하면 8∼9%여서 연간 증가율을 5∼6%로 맞추려면 하반기에는 증가율을 3∼4%로 억제해야 한다고 했다. 하지만 아직 약발은 듣지 않고 있다. 젊은층을 중심으로 부동산 시장과 주식시장에서 영끌, 빚투 열풍이 좀체 가라앉지 않고 있는 탓이다.

가계대출 증가는 집값과 전·월세를 밀어 올리고, 이는 다시 가계대출 증가를 부르는 악순환이 이어지고 있다. KB부동산 리브온에 의하면 올해 들어 지난달까지 전국 주택가격 상승률은 8.67%로 작년 한 해 상승률(8.35%)을 이미 넘어섰다.

한편, 가계대출 증가세가 이어지면서 경제 위기의 뇌관이 될 수 있다는 우려의 목소리도 커지고 있다. 우리나라의 가계부채는 지난 1분기 말 기준 국내총생산(GDP) 대비 90.3%로 규모와 증가 속도에서 모두 세계 최고 수준이다.

신용상 한국금융연구원 선임연구위원은 지난 6월 ‘가계부채 리스크 현황과 선제적 관리방안’ 보고서에서 “가계부채 전체 규모가 급증해 민감도가 높아진 상황에서는 작은 충격도 위기를 촉발하는 요인으로 작동할 수 있다”며 한국은행에 선제 금리 인상을 주문했다.