[소상공인 체감경기 5개월째 ‘냉골’]

경기전망지수 내리막 지속 … 인건비 감축·폐업 고심

대출 첫 1000조 돌파… 취약차주 채무 재조정 등 시급

제조업·전통시장 피해 더욱 심각 … 올해 전망도 잿빛

#지난해 1월 서울 강서구에 주점을 개업한 A대표는 올해 첫날부터 오른 최저임금(9620원·월 환산액 201만580원) 부담으로 어쩔 수 없이 2명의 아르바이트생 중 1명을 내보낼 참이다. A대표는 “1년 동안 간신히 임대료, 공과금 등을 매달 맞춰 내고, 인건비까지 지불하면, 남는 돈이 200만원도 안된다”며 “알바생을 줄여서라도 올해를 버텨야 하지 않겠나”고 하소연 했다.

#경기도에서 식기류 등을 제조하는 중소기업의 B대표는 지난해 연말부터 정부의 폐업 철거지원금 등을 알아보고 있는 중이다. 3년 넘게 유지해온 사업체지만, 대출 받은 사업자금 이자 내기도 벅찬 B대표는 폐업도 쉽지 않다고 손사래를 쳤다. 그는 “각종 시설을 정리하고 폐업하는 것도 돈이 들어가고 지원금 받는 절차도 복잡하다”며 “문 닫는 것도 이리 힘드냐”고 토로했다.

새해가 밝았지만 소상공인업계의 경영환경이 심상치 않다. 어떻게든 사업체를 유지하기 위해 자구책을 마련하는 곳도 있는가 하면, 사업을 정리하는 폐업 절차에 고심인 곳도 수두룩하다.

실제 소상공인과 자영업자의 경기 지수가 고물가·고금리 등에 따른 경기침체 우려로 5개월 만에 최저치를 기록했다. 고물가·고금리·저성장의 ‘3고(高)’까지 겹치면서 올해 체감경기는 한층 더 어려울 전망이다.

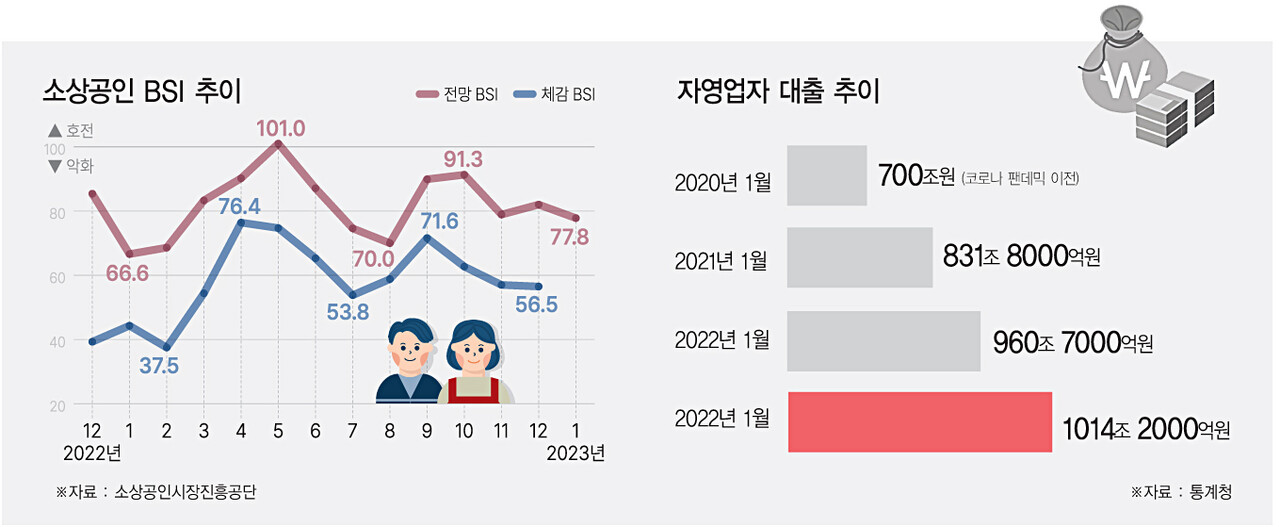

지난 2일 소상공인시장진흥공단이 발표한 ‘2022 소상공인시장 경기동향조사’에 따르면 소상공인의 12월 체감 경기지수(BSI)는 56.5로 전월 대비 0.5포인트 하락했다.

1월 경기 BSI도 77.8을 기록해 전월 대비 4.2포인트 줄어들었다. BSI가 100을 초과하면 경기가 호전된 것으로, 미만이면 악화한 것으로 보고 있다는 것이다. 소상공인의 체감 BSI는 지난 8월에서 9월 58.8에서 71.6으로 증가했지만 9월 이후부터 내리 하락했다.

소상공인들은 지난달 체감 경기가 악화한 이유로 ‘경기가 좋지 않아서’(48.7%)를 가장 많이 꼽았다. ‘물가 및 금리 상승’도 21.9%를 차지했고 ‘유동인구 감소’가 20.4%로 뒤를 이었다.

업종별로는 제조업이 전월 대비 5.7포인트 가장 큰 폭으로 하락했다. 이어 개인서비스업(-5.6포인트)과 수리업(-5.2포인트) 순으로 하락 폭이 컸다.

유통업종인 전통시장의 체감경기는 더욱 심각했다. 지난달 전통시장 체감 BSI는 54.0으로 전월 대비 4.0포인트 떨어졌다.

소상공인 체감 경기보다 약 3.5포인트 더 하락한 셈이다. 전통시장 체감 BSI 역시 8월과 9월 사이 증가했다가 이후 줄곧 내림세를 기록했다. 소상공인들은 새해 첫 달 경기 전망도 악화할 것이라고 바라봤다. 1월 전망 BSI는 77.8로 전월 대비 4.2포인트 하락했다.

스포츠·오락업종 최대 타격

지난 9월에서 10월 89.9에서 91.3으로 소폭 상승했지만 1월까지 13.5포인트 내리 줄어들었다.

다만 전통시장은 설날 명절로 인한 매출 증가 사유로 1월 전망 BSI는 86.5로 전월 대비 8.0포인트 상승했다. 새해 시작 경기 악화 사유로는 12월 체감 경기와 같게 ‘경기가 좋지 않아서’(31.7%)가 가장 많았다. ‘날씨 등 계절적 요인’(30.4%), ‘유동인구/고객 감소’(14.7%) 등이 뒤를 이었다.

업종별로는 스포츠 및 오락 관련업이 전월 대비 14.8포인트 가장 큰 폭 줄어들었고, 이어 음식점업이 11.6포인트 등의 순으로 전월 대비 하락했다. 문제는 경기 지수 내림세가 올해 말부터 본격화될 수 있다는 점이다. 소상공인·자영업자의 부실 위험의 주요인으로 꼽히는 대출은 사상 처음 1000조원을 넘어섰다.

대출만기연장 및 이자유예 조치 등을 포함한 소상공인의 정부 금융지원 조치가 끝나는 올해 말부터 이들의 대출 상황은 급격히 악화할 전망이 크다.

강서구에서 주점을 운영하는 A대표는 “금리도 오르고 인건비가 오르는데 자영업자들이 어떻게 기존 방식을 유지하면서 가게를 끌고 갈 수 있겠냐”며 “이번이 두번째 가게 창업이고 할줄 아는 게 장사뿐이지만, 요즘은 인건비 걱정을 줄일 수 있는 무인 점포 사업으로의 전환도 심각하게 고민 중”이라고 설명했다.

폐업을 검토 중인 B대표도 “결국은 금융 이자비용 내기가 벅차서 폐업을 하는 것”이라며 “공교롭게 코로나 시기에 창업을 해서 꿋꿋히 3년을 버텨냈지만 남는 건 빚 밖에 없다”고 말했다.

부실대출 규모 40조 육박

그동안 소상공인들은 코로나 팬데믹 충격 속에서도 빚을 내서라도 운용자금을 충당해왔지만, 3고 여파로 원금상환은커녕 이자비용을 내기도 벅찬 지경에 빠졌다.

최근 한국은행 금융안정보고서에 따르면 대출을 받은 자영업자 인구는 총 309만6000명에 이르며, 자영업자 대출은 지난해 3분기말 기준 전년동기 대비 14.3%나 증가한 1014조2000억원에 달했다.

문제는 정부의 금융지원(대출만기연장 등)이 종료될 경우 예상되는 취약차주의 부실위험 대출 규모다. 한은이 예상한 자영업자 부실위험 규모는 취약차주 최대 19조5000억원, 비취약차주의 경우 19조7000억원이다. 이 경우 총 부실위험 대출 규모는 39조2000억원에 달한다. 취약차주는 3개 이상 금융기관에서 대출을 받은 다중채무자이면서, 소득 하위 30%의 저소득자이자 신용등급 하위 7~10등급의 저신용자를 뜻한다.

한은 관계자는 “취약차주 채무 재조정을 촉진하고 정상 차주에 대한 금융지원 조치의 단계적 종료, 만기일시상환 대출의 분할상환 대출 전환을 추진해야 한다”고 강조했다.