*본 기사는 2월 8일 포스코경영연구원의 ‘POSRI Issue Brief’의 보고서 내용을 기사 형식으로 재편집한 내용이다. 기존 보고서 형식을 기사체로 바꾸면서 독자들에게 쉬운 설명과 이해를 돕기 위해 일부 텍스트를 수정하고 추가했다. 해당 보고서의 원 제목은 ‘투자 스타트업, 넥스트 유니콘될까…내재된 성장 DNA부터 남달라야’다.

기업들의 미래 먹거리 발굴을 위한 스타트업 투자가 확대 추세다. 일반 지주회사의 CVC(기업형 벤처캐피털) 설립 허용 등도 계기가 됐다.

무엇보다 지난 21년 12월 ‘공정거래법 시행령 전부개정안’ 시행으로 일반 지주회사의 CVC 보유가 제한적으로 허용됨에 따라 지주회사들의 CVC 설립이 붐을 일으키고 있다.

주요 대기업 이외에 중견·중소기업들도 이 시장에 가세하고 있다. ‘제2 벤처붐’으로 불릴 만큼 스타트업 투자 열기가 고조되며 지난해 투자 실적은 역대 최대 규모 달성했다.

스타트업 투자에 나서는 기업들의 주요 전략 목표는 기술 확보(Buy the Capability)와 시장 진입(Buy the Market)으로 크게 구분된다.

우선 기술 확보는 제품·서비스 혁신과 미래 경쟁력 강화를 위한 기술력 확보에 초점을 맞추고 있다.

그 예로 현대모비스는 레벨4 이상 자율주행 구현이 가능한 차세대 고성능 레이더 센서 기술 확보를 위해 미국 스타트업 젠다르(Zendar)에 400만 달러를 지난해 투자한 사례가 대표적이다.

이어 시장 진입의 목표는 신성장 분야 제품군 확장을 위한 영업·자산 확보에 초점을 맞춘다.

대표적인 사례가 한화에어로스페이스다. 2021년 우주위성 사업 본격 확대를 위해 소형 위성 분야 글로벌 Top-Tier업체인 쎄트렉아이 지분 30% 인수했다.

그러나 목표한 성과에 대한 기대에 비해 스타트업에 대한 지분 투자나 M&A를 통해 신사업을 성공적으로 키워내기는 어려워 보인다.

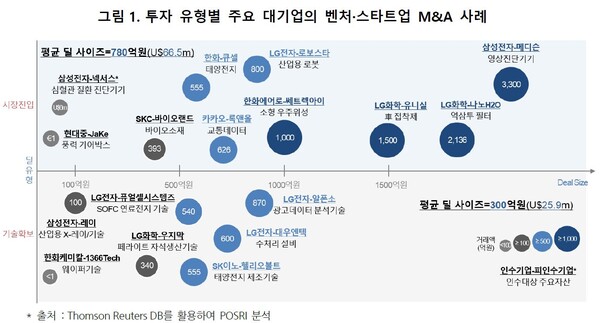

톰슨 로이터(Thomson Reuters : 금융, 법률, 세무회계, 지적재산, 과학, 미디어 등에 관한 전문지식 정보를 제공하는 캐나다의 다국적 미디어 그룹)의 자료를 기반으로 2009년부터 2021년 사이 우리나라 재계 순위 20위 기업들의 주요 M&A를 분석해 보면 ‘기술 확보’ 유형의 딜은 전체의 47.5%이었으며 평균 딜 규모는 약 300억원이었다. 주로 R&D 중심 기업 인수 사례가 많은 편이었다.

반면 ‘시장’ 유형 딜은 전체의 52.5%이었으며 평균 딜 사이즈는 약 780억원 규모였다. 주로 기술 집약형 제조 기업의 인수 사례 많았다.

분석 대상의 M&A 딜의 성공률은 50%대 이나 실제는 그보다 낮을 것으로 판단하고 있다. 성공적인 인수 기업 자회사·사업부 편입 후 존속하는 것이다. 하지만 실패한 인수는 재매각, 청산 또는 인수 후 실적 하락이 지속되는 것이다.

일반적으로 알려진 M&A 성공률인 30% 미만 보다는 높은 수준이나 목표 달성 여부나 인수 후 가치 창출 등 더 엄격한 성공 잣대로 본다면 성공률은 낮을 것으로 판단된다.

비즈니스 모델은 HW보다 SW·디지털 플랫폼이 유리

성공적인 투자 대상 발굴은 다음 3가지 키워드를 중요시해야 한다. 바로 업(業), 장(場), 사람(人)이다.

먼저 업은 ‘비즈니스 모델’을 말한다. 고객 니즈를 정조준하는 디지털 플랫폼 기반의 사업 모델을 구체화해야 한다.

테오도르 레빗 하버드경영대학 교수는 “고객은 4분의 1인치짜리 드릴을 사고 싶은 것이 아니라 4분의 1인치짜리 구멍을 원하는 것”이라고 말한 바 있다. 제품이나 기술에서 출발해 시장을 찾으려는 경우가 많은데 일반적으로는 성공적이지 않다. 진정한 고객 니즈 해결을 위해 차별화된 포지션 확보가 필요하다.

현상을 바꾸는 차별화된 솔루션을 제공하는 것이 관건이다. 반드시 신기술일 필요도 없고 기존 기술과 신기술의 결합을 통해 사용자 경험을 개선하거나 더 효율적으로 제공할 수 있다면 성공적이란 것이다.

모바일 결제 서비스 기업 스퀘어의 카드 리더기 사례를 보자. 스마트폰 오디오잭에 꽂으면 값비싼 단말기 없이도 신용카드 결제 처리가 가능한 리더기를 만들었다.

이는 미국 중소상인 중 3분의 2 이상이 비싼 POS 단말기와 유지비 높은 수수료를 감당하기 어려워 신용카드 결제 서비스를 제공하지 못한다는 점에 착안한 것이다.

이를 두고 뉴욕타임즈(New York Times)는 “스퀘어 기술에서 새로운 것은 거의 없다…잭도시(Jack Dorsey, 창업자)는 원래 있던 기술을 엮어 소비자가 원하는 것을 만들었다”고 평가했다.

비즈니스 모델은 하드웨어보다 S/W와 디지털 플랫폼 기반의 가치 제안이 더욱 유리하다.

스케일업 잠재력을 가늠할 때 고속 성장에도 효율적·안정적으로 운영이 가능한지를 살펴봐야 한다. 이런 이유로 성장에 따른 물류나 관리 복잡성이 커지는 HW보다 SW 기반 사업 이점이 많다.

지난해 10월 7일 CB Insights에 따르면 글로벌 유니콘 기업 1191개 중 핀테크 기업은 21%였으며 인터넷 SW & 서비스 기업은 19.1%, e-Commerce는 9.1% 등 SW와 플랫폼 사업이 주류를 이뤘다.

한국 유니콘의 경우에도 플랫폼 기반 서비스를 선보이거나 게임업인 경우 빠르게 유니콘으로 편입되는 모습을 보여줬다.

시장 수요 견인력은 매출 성장 패턴으로 가늠할 수 있다. 질적 성장을 통한 지속가능성 점검도 간과해서는 안 된다.

3:1의 고객획득비용과 고객생애가치 황금 비율

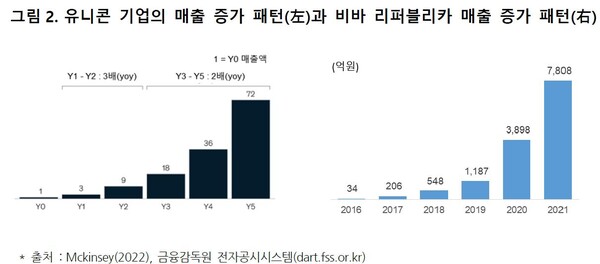

맥킨지 분석에 따르면 성공적인 스타트업은 3-3-2-2-2 패턴을 보인다고 설명한다. 창업 후 최초 2년은 매년 3배씩 매출이 증가하고 그 이후 최소 3년은 매년 2배씩 증가를 해야 시장 수요 견인력이 우수하다고 볼 수 있다.

이러한 패턴을 보인 국내 유니콘 기업이 바로 ‘비바 리퍼블리카’다. 2015년 토스앱을 통해 간편 송금 서비스를 출시 한 이후 매출 증가 패턴을 보면 현재까지는 이러한 성장 패턴에 부합하고 있다.

또한 초기에 손실을 보는 건 일반적이나, 꾸준한 개선 추세를 보이는지 확인도 필요하다.

맥킨지에 따르면 사업초기 CAC가 크더라도 꾸준한 개선 추세를 보여야 하며 CLV : CAC = 3 : 1 정도를 적정 수준으로 간주한다.

여기서 CAC(Customer Acquisition Costs)는 고객획득비용이며, CLV(Customer Lifetime Value)는 고객생애가치를 말한다. 수익 창출 핵심 지표로 활용되는 개념이다.

이와는 정반대로 외형 성장을 위한 출혈 마케팅에만 집중하다 고객 외면으로 지속가능한 수익 창출에 실패한 사례도 있다. 바로 중국 공유 자전거 스타트업 오포(Ofo)의 몰락이다.

오포는 2015년 정식 사업을 시작한 뒤로 2016년 7월 월 사용자(MAU: Monthly Active User) 50만명을 확보했다. 이후 빠른 시장점유율 확보를 위해 보증금 면제 및 낮은 기본요금 정책으로 공격적 마케팅을 전개했다. 1회 사용할 때마다 1위안(RMB·약 185원)의 요금을 유지한 것이다.

2017년6월이 되자 월 사용자는 무려 6970만명까지 폭증했다. 전년 동기 대비 140배나 증가한 것이다. 오포의 기업가치는 이 당시 30억 달러에 달했다. 하지만 2018년 돌연 유동성 위기로 파산 신청을 한다.

이유는 치열한 경쟁 속에서 공짜 쿠폰 등 출혈 마케팅으로 고객획득비용은 매우 큰 데 반해 빠르게만 제작한 자전거 부실 품질로 사용자 재사용 욕구하락이 커졌던 것이다. 오포의 자전거를 “다시 타고 싶지 않은 자전거”로 인식하게 된 것이 실패의 요인이었다.

큰 시장·성장산업 그리고 타이밍 ‘삼박자’

성공적인 투자 대상 발굴을 위한 두 번째 키워드는 시장과 산업의 장(場)이다. 큰 배후 시장·성장산업·진입 타이밍의 삼박자가 잘 맞아야 한다는 것이다.

글로벌 유니콘 기업들은 미국, 중국, 인도 등 큰 배후 시장을 기반으로 한 이른 바 ‘Billion Economy’(10억명의 인구가 있는 경제 국가)에서 주로 배출됐다.

CB Insights가 지난해 10월7일 발표한 자료에 따르면 전 세계 유니콘 기업 분포를 보면 미국(54.1%), 중국(14.4%), 인도(5.9%), 영국(3.9%) 순으로 일정 규모 이상의 배후 시장에서 탄생하는 것으로 분석됐다.

또한 대형 산업 섹터 일수록 많은 유니콘을 배출하는데 여기에 새로운 산업 성장 테마까지 부각된다면 ‘금상첨화’의 조건을 갖추게 된다.

맥킨지 분석에 의하면 연 매출 5조 달러 이상 산업의 센터인 테크·미디어·통신과 헬스케어 등에 Top 100 유니콘의 1/3이 포진해 있다.

전 지구적으로 새로운 트렌드가 부상하며 블루오션이 열리기도 하는데 그중 하나가 ‘지속가능성’(Sustainability)이다. 친환경 모빌리티 등에서 수백 개의 새로운 유니콘이 등장할 전망이다.

이 때문에 너무 늦거나 빠르지 않은 최적의 타이밍에 시장에 진입해 강한 입지를 선점하면서 빠른 확장 전략을 구사해야 한다.

신제품이나 서비스를 지나치게 빨리 출시해서 경제적 부담을 버티지 못하거나 너무 느린 진입으로 후발 주자들과 과도한 경쟁을 하는 상황을 피해야 한다는 뜻이다.

핵심은 시장이 태동하는 극초기 단계와 경쟁자들 간 치열한 경쟁을 피할 수 있는 ‘골디락스’(Goldilocks) 모멘트를 찾는 것이다.

미국 아이디어랩 대표 빌 그로스(Bill Gross)도 최근 TED에서 200개 이상의 스타트업 성패를 살펴보며 성공의 가장 중요한 요소로 타이밍을 언급한 바 있다.

그는 “시대를 너무 앞질러 고객을 교육하지도 않고 너무 늦어 수많은 경쟁자와 함께 하지 않는 타이밍이 중요하다”고 말했다.

기술(40%)+자연과학(25%)+비즈니스(25%)의 창업팀

마지막 키워드는 사람(人)-창업팀이다. 연쇄 창업자와 다양한 배경의 고학력자들이 유니콘의 주축이 된다. 창업자의 기존 커리어 경험과 축적된 실패 자산이 스타트업의 생존과 스케일업에 지대한 영향을 미친다.

첫 시도부터 유니콘 가능성은 거의 없다. 맥킨지 분석 결과를 보면 유니콘 창업자들은 관련 업무 경험(유니콘의 80% 이상) 및 창업 경험(50% 이상) 보유하고 있다.

2016년 영국 랭커스터 대학 알프레도 디 마시스 교수팀의 연구에서도 과거에 여러 번의 사업

실패를 경험한 연쇄 창업자(Serial Entrepreneur)가 유니콘의 리더인 경우가 많다고 분석했다.

많은 연쇄 창업자의 인터뷰를 종합하면 반복적 창업 경험으로 시장에 대한 감을 잘 잡을 수 있고 시행착오를 줄이고 극심한 사업 스트레스도 버텨내는 힘이 생기며 풍부한 인적 네트워크를 통해 당면 문제에 대한 솔루션 자문도 용이하다는 것이다.

대표적인 사례가 스냅챗과 비바 리퍼블리카다.

스냅챗(Snapchat) 공동 창업자 에반 스피겔과 바비 머피는 스탠포드 재학 당시 ‘Future Fresman’이라는 학생 웹사이트부터 함께 일하기 시작했다. 피카부(Picaboo)라는 아이폰 앱(후에 스냅챗으로 리브랜딩) 개발 전까지 거의 34개 프로젝트를 실패했다.

비바 리퍼블리카 이승건 대표도 8번의 피벗(사업 전환) 끝에 자신이 원하는 아이템이 아닌 세상이 원하는 것을 내놔야 한다는 점을 깨달았다. 복잡한 결제 문제를 해결할 수 있는 간편 결제 서비스인 ‘토스’는 그렇게 만들어졌다.

창업팀은 단독 창업보다는 대학 동기와의 공동 창업이 많다. 창업 멤버들은 STEM(Science, Math, Technology, Engineering)과 비즈니스 등 다양한 전공의 고학력자들로 구성되는 게 일반적이다.

맥킨지 분석에 의하면 유니콘의 75%는 2명 이상의 창업 멤버로 시작한다고 말한다. 대부분이 학위 보유 창업자들이며 70% 정도는 석사 MBA, PhD 학위 보유자도 있다.

STEM 전공자와 비즈니스 전공자들이 잘 섞이면 이상적 팀이 되는데 맥킨지에 따르면 유니콘은 평균적으로 기술(40%)+자연과학(25%)+비즈니스(25%) 전공자로 구성된다고 분석한다.

이러한 창업팀의 스펙이 잘 드러나는 사례가 바로 소셜 오디오 앱 ‘클럽하우스’(Clubhouse)다. 창업자는 폴 데이비슨과 로한 세스다. 폴은 스탠포드 산업공학 전공 및 MBA 졸업 후 베인앤컴퍼니 구글 핀터레스트 등에서 근무했다. 로한은 같은 대학 컴퓨터공학 석사 졸업 후 구글 맵스 개발 및 오픈도어에 근무한 경력이 있다.