해외 진출 기업의 국내 복귀(리쇼어링)를 유도하기 위한 세금 감면 혜택도 확대될 것으로 보인다.

현재 2년 이상 경영한 국외 사업장을 국내로 완전히 이전·복귀하거나 수도권 밖으로 부분 복귀하면 법인세(개인사업자는 소득세)를 5년간 100%, 이후 2년간 50% 감면해주는데 정부와 여당은 이를 7년간 100%, 이후 3년간 50%로 연장·확대하기로 했다.

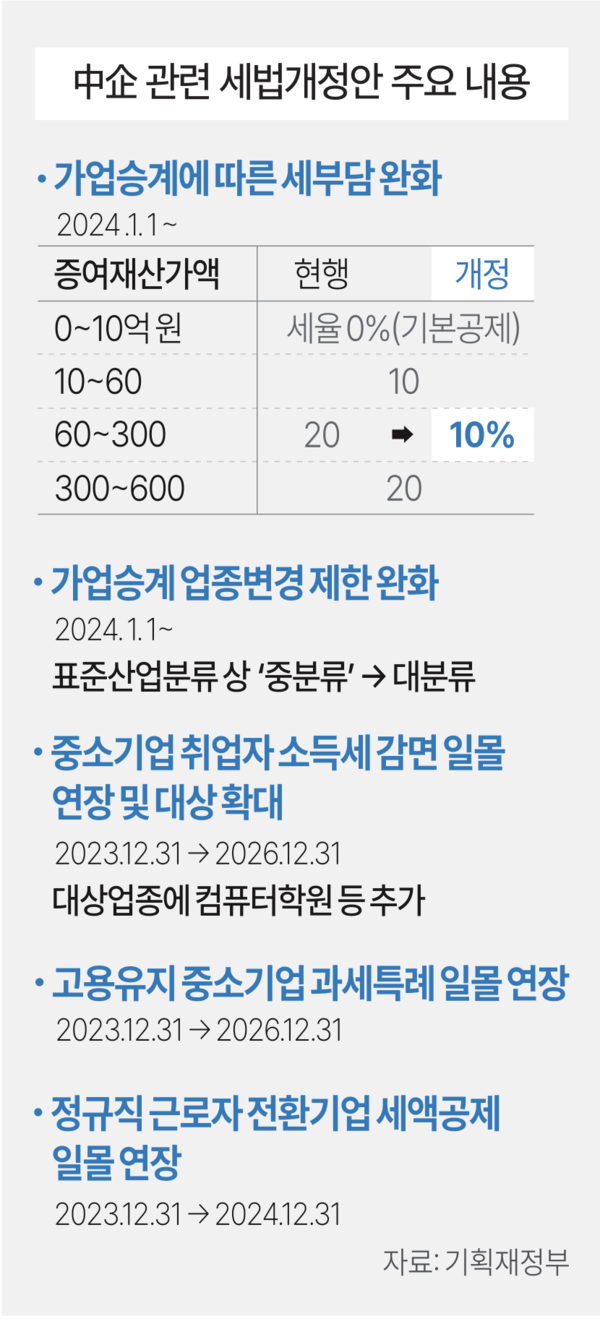

또 업종 요건을 유연화해 표준산업분류표상 세분류가 달라도 해외진출기업복귀법상 전문위원회가 업종 유사성을 인정하면 세제 혜택을 주기로 했다.

예를 들어 내연기관 자동차 부품을 만들던 기업이 국내로 복귀해 전기차 부품을 생산해도 리쇼어링 기업으로 인정하겠다는 것이다.

내년 1월 이후 국내에서 창업하거나 사업장을 신설·증설하면 바뀐 혜택을 적용받을 수 있다.

정부는 또한 영세 자영업자를 지원하기 위해 면세 농산물 구입 시 농산물 매입액의 일정 부분을 부가가치세 납부 세액에서 공제하는 ‘의제매입세액 공제율 확대’ 특례를 2026년까지 3년 연장하기로 했다.

연간 매출액 10억원 이하 개인사업자의 신용카드 매출 세액공제율을 1.3%(1000만원 한도)로 늘리는 우대 특례도 2026년까지 이어가기로 했다.

폐업 후 재기하는 영세 개인사업자의 체납 세금에 대해 납부지연 가산세를 면제하는 징수특례 적용 기한도 2027년까지 연장한다는 방침이다.

재창업자금 융자를 받은 중소기업인에 대해 체납에 따른 압류·매각을 유예하는 ‘재기 중소기업인 특례’의 대상을 확대하고, 적용 기한도 2026년까지 연장하기로 했다.

이와 함께 정부는 중소기업 취업 유인을 높이기 위해 중소기업 취업자에 대한 소득세 감면 적용 기한을 2023년 말에서 2026년 말로 3년 연장하기로 했다.

현재 중소기업에 다니는 노인·장애인·경력 단절 여성 등은 취업한 날로부터 3년간 근로소득세의 70%를 감면받을 수 있다. 청년(15∼34세)의 경우 소득세의 90%를 5년간 감면받을 수 있다. 비과세 한도는 매해 200만원이다.

근로계약 체결 당시 34세인 중소기업 취업자라면 소득세의 90%를 200만원 한도 내에서 감면받는다는 얘기다.

비정규직 근로자를 정규직으로 전환하거나 고용을 유지한 중소·중견기업에 사업소득 또는 법인세 세액공제를 적용하는 조치는 각각 1년, 3년씩 연장된다.

중기중앙회는 이날 논평을 내고 “이번 세법개정안에는 지난 6월 19일 ‘추경호 경제부총리와 중소기업인 간담회’를 통해 중소기업계가 건의한 가업승계 증여세 연부연납기간 연장, 증여세 저율과세 구간 확대, 산업트렌드 변화에 맞는 업종변경 제한 완화 등이 포함됐다”면서 “중소기업 CEO의 급속한 고령화와 84%의 중소기업이 계획적인 사전승계를 선호하는 현실 속에서 정부의 가업승계 지원세제 개선 발표는 원활한 사회·경제적 책임과 업의 승계를 통한 장수 중소기업 육성의 길을 열어준 것”이라고 높게 평가했다.

또 “일몰이 연장된 고용유지 중소기업 등에 대한 과세특례, 중소기업 취업자에 대한 소득세 감면 등 가운데 중소기업의 고용창출과 인력난 해소에 큰 도움이 될 것”이라고 밝혔다.

한편 중기중앙회는 이번 세법개정안과 관련 국회에 “장수 중소기업일수록 수출·고용·연구개발 등에 있어 높은 사회·경제적 성과를 창출하는 점을 감안, 중소기업의 원활한 승계를 위해 적극적인 입법지원이 필요하다”고 당부했다.