NCM 비중은 점차 확대… 72%까지 증가 전망

2018년 출하량 기준 시장점유율 1위는 유미코아

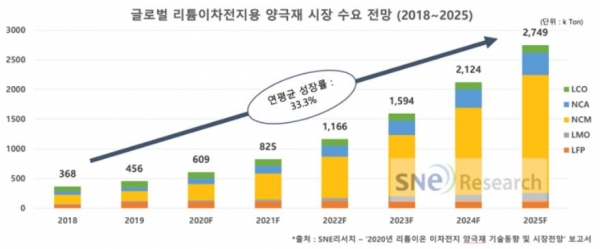

20일 이차전지 사장조사업체 SNE리서치의 ‘리튬이차전지 양극재 기술동향 및 시장전망’ 보고서에 따르면, 글로벌 리튬이온 이차전지용 양극재 시장 수요량은 2025년 약 275만톤까지 증가할 전망이다.

2019년 약 46만톤 대비 6배까지 증가하는 셈이다. 연평균 성장률로는 33.3%다. 전기자동차 시장의 확대로 인해 리튬이차전지 시장이 폭발적으로 성장하면서 양극재 수요도 대폭 늘어날 전망이다.

양극재 소재별 수요량은 2018년 기준 니켈·코발트·망간(NCM)이 약 15만6000톤으로 가장 많은 비중 (43%)을 차지했다. 이어 리튬·코발트·산화물(LCO)이 8만5000톤(23%), 리튬·인산·철(LFP)이 5만8000톤(16%), 니켈·코발트·알루미늄(NCA)이 5만5000톤(15%)을 차지했다.

양극재 가운데 가장 많은 사용 비중을 차지하는 NCM은 2025년 72%까지 증가할 전망이다. NCM은 높은 용량과 우수한 수명 특성, 우수한 안전성을 가진다. 이와 같은 장점들로 많은 이차전지 회사들이 중대형 리튬이차전지의 주요 양극 소재로 NCM을 사용하고 있다.

NCA의 비중은 2025년 현재와 비슷한 수준인 14%를 차지할 전망이다. NCA는 80% 이상의 니켈 함량으로 구성돼 높은 수준의 에너지밀도를 가진다. 현재 파나소닉에서 공급하는 테슬라 향(向) 원통형 이차전지는 모두 양극재로 NCA를 적용했다.

LCO와 LFP는 상대적 열세를 보이며 2025년 양극재 시장 내 각각 5%의 비중으로 감소한다. LMO는 현재와 비슷한 수준인 5%의 비중을 유지할 전망이다.

SNE리서치 관계자에 따르면, 향후 전기차 외에도 ESS시장 성장과 소형 전지의 새로운 수요처 발생으로 리튬이차전지 수요가 증가함에 따라 양극재 물질의 개발은 고용량화, 고안전화, 저가격화 위주로 활발히 진행될 전망이다.

한편 2018년 기준 전체 양극재 업체별 출하량은 유미코아가 약 4만톤 (10.8%)으로 1위를 차지했다. 이어 일본의 스미토모 메탈 마이닝(Sumitomo Metal Mining, SMM)이 약 3만6000톤 (9.8%), 일본의 니치아 (Nichia)가 약 2만6000톤 (7%), 중국의 XTC가 약 2만5000톤 (6.8%), 산산 (ShanShan)이 약 2만3000톤 (6.4%)로 뒤를 이었다.

한국의 대표적인 양극재 업체로는 에코프로BM, L&F, 포스코 케미칼 등이 있다. 에코프로BM은 2018년 1만5000톤을 출하하며 점유율 4.1%, 10위를 차지했다. 계속되는 추가 증설로 국내 업체들의 양극재 시장 점유율은 높아질 것으로 기대된다.