2021년 3%→ 지난해 28.8%로

코로나 장기화로 대출 잔액↑

지난해 중소기업의 고금리 대출 비중이 급증한 것으로 나타났다.

코로나에서 온전히 회복하지 못한 상황에서 고물가·고환율에 고금리까지 소위 ‘3고(高)’ 현상이 지속하며 중소기업의 경영 부담은 더욱 가중되는 모습이다. 은행들이 성과급과 퇴직금 등으로 ‘나홀로 돈잔치’를 벌인다는 비판 속에 윤석열 대통령까지 ‘예대 마진’(대출금리-예금금리 격차) 축소와 취약차주 보호를 주문하고 나서 중소기업 대출금리 인상에 제동이 걸릴지 주목된다.

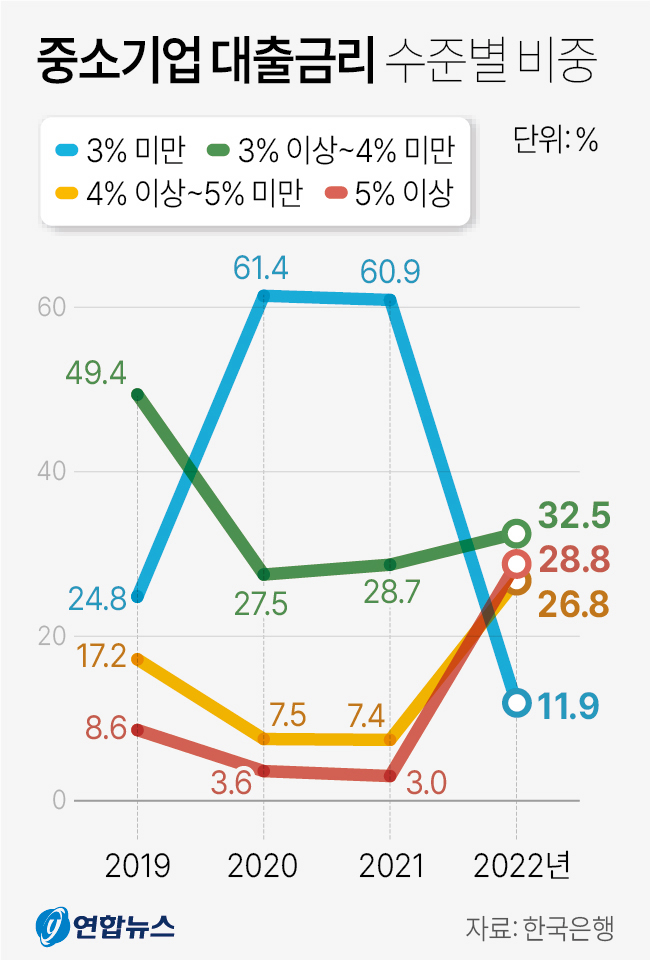

최근 한국은행 경제통계시스템에 따르면 신규취급액 기준으로 지난해 예금은행의 중소기업 대출 중 금리가 5% 이상인 대출의 비중은 28.8%로 2013년(38.0%) 이후 9년 만에 최고를 기록했다. 이는 전년보다 무려 9.6배로 커진 것이다.

코로나 전인 2019년 8.6%에서 코로나 첫해인 2020년 3.5%로 뚝 떨어진 데 이어 2021년 3.0%로 소폭 더 떨어졌다가 지난해 30%에 육박하게 폭증했다.

월별로 살펴보면 지난해 11월엔 83.8%까지 치솟아 글로벌 금융위기 당시인 2008년 12월(92.3%) 이후 약 14년 만에 최고를 기록할 지경에 이르렀다. .

고금리 대출 비중은 급격한 기준금리 인상에 따라 지난해 1월 5.4%에서 11월 83.8%까지 폭증했다가 12월에는 77.3%로 약간 줄어든 상태다. 반면에 저금리인 금리 3% 미만 대출 비중은 2021년 60.9%에서 지난해 11.9%로 대폭 축소됐다. 이는 중소기업들의 금융 부담이 그만큼 커졌다는 이야기다.

전체 중소기업 대출 평균 금리도 지난해 12월 5.7%로 1년 전(3.37%)보다 1.7배 높아졌다. 지난해 12월 수치는 2012년 6월(5.81%) 이후 10년 6개월 만의 최고다. 대기업과 비교해도 중소기업 부담이 더 커진 것을 확인할 수 있다. 지난해 예금은행의 대기업 대출 중 금리 5% 이상 대출 비중은 18.9%로 전년(3.0%)보다 6.3배로 커졌다. 같은 기간 중소기업은 9.6배로 증가 폭이 더 컸다.

중소기업의 금융 부담은 단순히 금리 인상에서 그치지 않는다. 코로나 사태를 겪으며 대출 잔액이 급격한 상향 곡선을 그려 금리 인상에 따른 이자 비용 부담이 더욱 가중될 수밖에 없기 때문이다.

지난해 말 현재 중소기업의 대출 잔액은 953조4000억원으로 코로나 이전인 지난 2019년 말과 비교해 236조7000억원이나 급증했다.

중소기업 대출 잔액 증가액은 2019년 47조3000억원에서 코로나 첫해인 2020년에 87조9000억원으로 껑충 뛰었고 2021년에도 81조8000억원 늘었다. 지난해 67조원 늘어 증가 폭이 다소 축소됐지만 코로나 이전보다는 여전히 크다.